Richtlijnen rond woon-werkverkeer

Wil je een beleid rond woon-werkverkeer uitwerken binnen je entiteit? Op deze webpagina vind je handvaten waarmee je aan de slag kunt. Verder kom je meer te weten over de selfservice ‘Vergoedingen en toelagen’, derdebetalersovereenkomst, regelgeving en fiscaliteit.

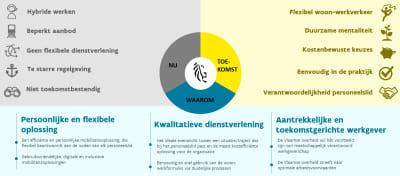

Visie

De Vlaamse overheid wil een kwalitatieve dienstverlening bieden aan haar personeelsleden. Voor woon-werkverkeer vertrekt die dienstverlening vanuit vijf waarden. Dit waardenkader geeft je handvaten om richtlijnen of een beleid rond woon-werkverkeer uit te werken binnen je entiteit:

- flexibel

- duurzaam

- kostenbewust

- eenvoudig

- verantwoordelijk

Klik op de afbeelding hiernaast voor een schematisch overzicht van de visie over woon-werkverkeer binnen de Vlaamse overheid.

Keuze vervoermiddel

Bij de keuze van het meest duurzame vervoermiddel kun je gebruik maken van het STOP-principe:

- Stappen (te voet)

- Trappen (fiets)

- Openbaar vervoer (bus, tram, trein)

- Privé gemotoriseerd vervoer (eigen wagen, brommer, motor)

STOP weerspiegelt de rangorde van vervoermiddelen en helpt personeelsleden te kiezen voor de beste vervoeroplossing. Het doel is flexibel, efficiënt, kostenbewust en duurzaam woon-werkverkeer.

Meer informatie over het STOP-principe en de begeleidende beslissingsboom lees je op de webpagina ‘Bepaal je traject voor woon-werkverkeer’ voor personeelsleden.

Hoe een beleid uitwerken?

Hieronder vind je een leidraad om een efficiënt beleid rond woon-werkverkeer uit te werken binnen je departement of agentschap.

- Stap 1

Je start best met een grondige evaluatie. Breng de huidige richtlijnen van je departement of agentschap in kaart. Zijn deze nog actueel?

Ga aan de slag met:

- de rapporteringstool Cognos(opent in nieuw venster) > woon-werkverkeer voor een gedetailleerd overzicht van alle lopende abonnementen;

- de simulatietool van NMBS(Excel bestand opent in nieuw venster) voor de berekening van de goedkoopste formule. Je simuleert de kostprijs per formule op basis van het aantal verplaatsingen (K1) per werkweek (D1).

Opgelet: het personeelslid koopt eerst zelf een standaard ticket, 10-identieke rittenkaart en Standard Multi aan en vordert de kostprijs terug via een schuldvordering. Lees meer op de webpagina ‘Vergoeding of terugbetaling woon-werkverkeer aanvragen’ voor personeelsleden; - de website van NMBS(opent in nieuw venster) en andere aanbieders (De Lijn, MIVB, TEC);

- de visie bovenaan deze webpagina om de afspraken binnen jouw entiteiten af te toetsen.

- Stap 2

Naast de bepalingen in het Vlaams personeelsstatuut en het arbeidsreglement (zie onderaan deze webpagina) kun je specifieke afspraken uitwerken rond de frequentie van de verplaatsing naar de vaste tewerkstellingsplaats. Baseer je op de visie die je bovenaan deze pagina terugvindt.

Bijvoorbeeld: personeelsleden die sporadisch naar de werkplek komen nemen tickets, vanaf twee dagen per week nemen ze bij voorkeur een (halftijds of flexibel) abonnement.

- Stap 3

Personeelsleden in je departement of agentschap moeten bewust zijn van het belang van je specifieke afspraken rond woon-werkverkeer. Daarom is sensibilisering belangrijk. Communiceer helder over de specifieke afspraken binnen je entiteit.

- Stap 4

Een adequaat beleid vraagt om een verankering in je personeelsbeleid. Denk maar aan het informeren tijdens de onthaalperiode, melden van wijzigingen in de privésituatie door het personeelslid, …

Selfservice ‘Vergoedingen en toelagen’

Maakt je entiteit gebruik van Vlimpers? Dan kunnen personeelsleden, leidinggevenden en doublures(opent in nieuw venster) de terugbetaling van tickets en rittenkaarten aanvragen via de selfservice ‘Vergoedingen en toelagen’ in Vlimpers. Deze zorgt voor een vlotte afhandeling.

De vernieuwde selfservice is een tussenoplossing in afwachting van een vervoersformule met derdebetalersregeling door de vervoermaatschappijen.

Na het indienen krijgt het personeelslid een bevestigingsmail van de aanvraag, inclusief de boodschap dat de terugbetaling mee komt met het eerstvolgende salaris. Als de aanvraag wordt ingediend voor de 21ste van de maand (afsluitdatum van de lonen), gebeurt de terugbetaling met het salaris van die maand. Als de aanvraag na de 21ste is ingediend, gebeurt de terugbetaling met het salaris van de volgende maand.

Meer informatie

- Bekijk de opname van het HR-infonetwerk van 24 mei 2022(opent in nieuw venster) voor meer informatie over de selfservice en het project rond woon-werkverkeer.

- Op de webpagina ‘Vergoeding of terugbetaling woon-werkverkeer aanvragen’ voor personeelsleden lees je meer over terugbetalingen en het gebruik van de selfservice.

Derdebetalersovereenkomst

Wil je een derdebetalersovereenkomst afsluiten? Als klant van het Dienstencentrum Personeelsadministratie (DCPA) kun je dit aangeven via Vlimpers(opent in nieuw venster) > tegel ‘Vragen?’ > ‘Vlimpers-contactformulier’. Het DCPA levert vervolgens de nodige informatie aan voor de opmaak van het contract.

Regelgeving en fiscaliteit

Een woon-werkverplaatsing is de verplaatsing op het traject tussen de woonplaats en de vaste tewerkstellingsplaats. Een traject kan bestaan uit meerdere verplaatsingen.

Woon-werkverkeer in het Vlaams personeelsstatuut

Het Vlaams personeelsstatuut (VPS) heeft geen algemene definitie voor ‘woon-werkverkeer’ of ‘dienstreis’. Wel bevat het VPS bij concrete (geldelijke) bepalingen een omschrijving van welke verplaatsingen in aanmerking komen. De voornaamste bepalingen en omschrijvingen zijn:

Art. VII 95. §1. De werkgever neemt de kosten van een abonnement of van een alternatieve vervoersformule op het openbaar vervoer naar en van de plaats van het werk volledig ten laste.

Personeelsleden mogen zowel vanaf het domicilieadres als verblijfadres vertrekken met losse tickets of een rittenkaart. Het Agentschap Overheidspersoneel controleert of de verblijfadres is geregistreerd in Vlimpers.

Personeelsleden kunnen geen 2 abonnementen aanvragen. Je entiteit neemt enkel de kost van 1 abonnement op zich: dat vanuit het domicilieadres.

Art. VII 96. Het personeelslid kan de werkplaats moeilijk of niet met het gemeenschappelijk openbaar vervoer bereiken.

Art. VII 102. §1. Het personeelslid dat de verplaatsing van en naar de vaste tewerkstellingsplaats geheel of gedeeltelijk met de fiets of de speedpedelec aflegt, ontvangt een maandelijkse fietsvergoeding op basis van het aantal dagen dat hij/zij de verplaatsing naar de vaste tewerkstellingsplaats effectief aflegt.

Deze vergoeding bedraagt 0,21 euro per kilometer.

Art. VII 76. Een dienstreis is de verplaatsing van de woonplaats of de standplaats naar een bestemming die niet de vaste plaats van tewerkstelling is (bijvoorbeeld standplaats of satellietkantoor) en die het personeelslid maakt in opdracht van de lijnmanager.

De verplaatsingen die het personeelslid maakt om de volgende redenen worden gelijkgesteld met een dienstreis:

- medisch onderzoek;

- deelname aan een vormingsactiviteit;

- het personeelsdossier inkijken als de te consulteren documenten niet elektronisch geraadpleegd kunnen worden;

- een proef of examen afleggen;

- een arbeids(weg)ongeval;

- een gesprek met de vertrouwenspersoon of de preventieadviseur psychosociale aspecten;

- deelname aan een zitting van de raad van beroep als assessor.

Woon-werkverkeer in de (para)fiscaliteit

Fiscaal

Op fiscaal vlak wordt woon-werkverkeer beschouwd als een privéverplaatsing waarvan het personeelslid zelf de kosten draagt. De tegemoetkoming van de werkgever is daarom:

- een belastbare bezoldiging voor het personeelslid, maar kan in bepaalde gevallen (gedeeltelijk) worden vrijgesteld van belastingen.

- een aftrekbare vergoeding voor de werkgever, op voorwaarde dat de tegemoetkoming vermeld wordt op de fiscale fiche 281.10 (in het vak 14 “Bijdragen in de reiskosten”) van het personeelslid.

Parafiscaal

Op parafiscaal vlak (RSZ) wordt woon-werkverkeer beschouwd als een dienstverplaatsing. Net zoals de fiscus wil de RSZ bepaalde vervoersmogelijkheden stimuleren, waardoor de tegemoetkoming van de werkgever ook in bepaalde gevallen (gedeeltelijk) wordt vrijgesteld van sociale zekerheidsbijdragen.

Belastingaangifte

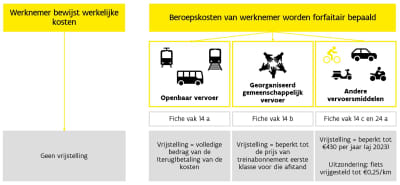

Het personeelslid heeft twee opties bij het indienen van de belastingaangifte:

- Het personeelslid bewijst de werkelijke beroepskosten, waardoor de verkregen vergoedingen voor woon-werkverkeer belastbaar zijn.

- Het personeelslid kiest voor een forfaitaire aftrek van de beroepskosten, waardoor de verkregen vergoedingen voor woon-werkverkeer geheel of gedeeltelijk zijn vrijgesteld van inkomstenbelastingen (afhankelijk van het gekozen vervoermiddel).

Klik op de afbeelding hiernaast voor een schematisch overzicht van de (para)fiscaliteit bij woon-werkverkeer.

Meer informatie

- Bekijk de opname van de infosessie over (para)fiscaliteit bij woon-werkverkeer van 25 april 2022(opent in nieuw venster) voor meer informatie over de (para)fiscale behandeling en verwerking van (vergoedingen voor) woon-werkverkeer.

- Raadpleeg de PowerPointpresentatie van de infosessie(PDF bestand opent in nieuw venster).

Vaste tewerkstellingsplaats

Enkel verplaatsingen tussen de woonplaats en de vaste plaats waar het personeelslid werkt worden beschouwd als woon-werkverkeer. Personeelsleden ontvangen afhankelijk van het gekozen vervoermiddel hiervoor een fiscaal voordelige vergoeding.