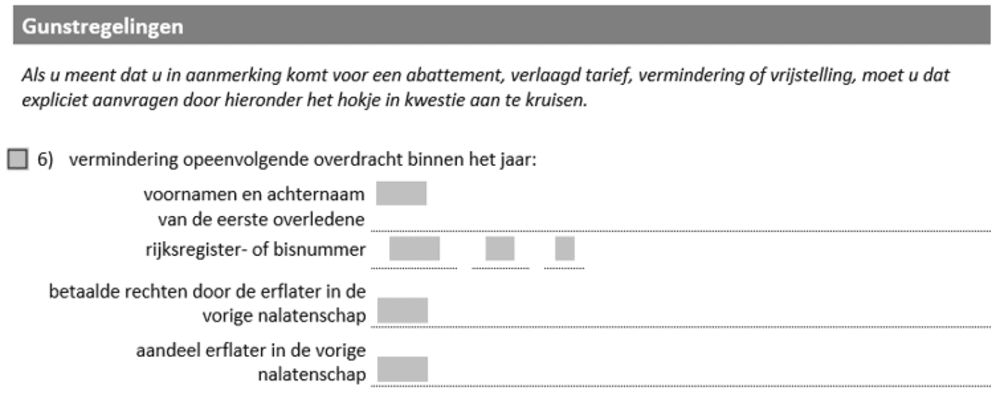

Vermindering van de erfbelasting voor opeenvolgende overdrachten binnen het jaar

Als goederen, waarvoor erfbelasting betaald werd, binnen het jaar na overlijden, opnieuw overgedragen worden naar aanleiding van een volgend overlijden, moet u maar de helft van de normaal verschuldigde rechten betalen. Deze vermindering is bedoeld om te vermijden dat er op dezelfde goederen binnen een tijdsspanne van één jaar twee maal voor de volle pot erfbelasting moet worden betaald.

Voorwaarden

Deze gunstregeling veronderstelt dat een erfopvolger die in een nalatenschap een belastbaar aandeel heeft verkregen, binnen het jaar zelf komt te overlijden waarbij het verkregen aandeel naar diens erfopvolgers overgaat.

Het is vereist dat de twee overlijdens zich effectief binnen het jaar hebben voorgedaan.

In de tweede nalatenschap wordt de erfbelasting, in de mate dat ze de voor de tweede maal overgedragen goederen treft, met de helft verminderd. De vermindering mag voor elk van die overdrachten nooit hoger zijn dan de erfbelasting, geheven op de overdracht die er onmiddellijk aan voorafgaat.

Bedrag

De erfbelasting op de overgedragen goederen wordt verminderd met de helft van de normaal verschuldigde rechten.

Procedure

De vermindering moet worden aangevraagd in de aangifte van nalatenschap, in de rubriek 'Gunstregelingen'.

Bent u vergeten om dit aan te geven op het aangifteformulier van de nalatenschap, dan kunt u de vrijstelling nadien nog bekomen door een bezwaar in te dienen.