Gedaan met laden. U bevindt zich op: Vrijstelling van erfbelasting voor de wettelijke terugkeer van schenkingen

Vrijstelling van erfbelasting voor de wettelijke terugkeer van schenkingen

Als ouders of (over)grootouders bepaalde goederen schenken in neergaande lijn (aan hun kind of (achter)kleinkind), en het kind overlijdt vóór de schenker, wordt een vrijstelling toegestaan voor de geschonken goederen.

Voorwaarden

Er moet aan elk van de onderstaande voorwaarden tegelijk worden voldaan om in aanmerking te komen voor de vrijstelling:

- De goederen moeten geschonken zijn vóór het overlijden van het (achter)(klein)kind.

De schenker is nog in leven bij het overlijden van het (achter)(klein)kind.

- De goederen moeten ofwel zelf nog in natura aanwezig zijn in de nalatenschap, ofwel, als de goederen al werden vervreemd, moet hiervoor nog een schuldvordering in de nalatenschap aanwezig zijn.

- Het vooroverleden kind heeft zelf geen nakomelingen op het ogenblik dat het is gestorven.

Procedure

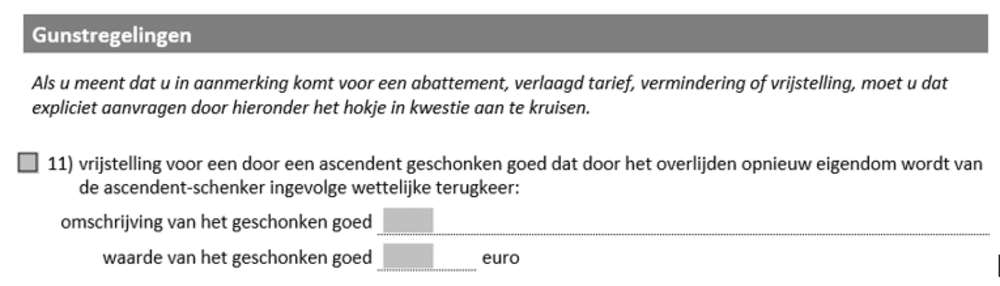

De vrijstelling moet aangevraagd worden in de aangifte van nalatenschap, onder de rubriek 'Gunstregelingen'.

Het invoegen van deze vrijstelling heeft, mits aan de voorwaarden is voldaan, hetzelfde effect als een beding van conventionele terugkeer.