Van overlijden tot betaling van de erfbelasting: stappenplan

Deze pagina biedt een overzicht van de verschillende stappen en termijnen die volgen op het overlijden voor de berekening van de erfbelasting.

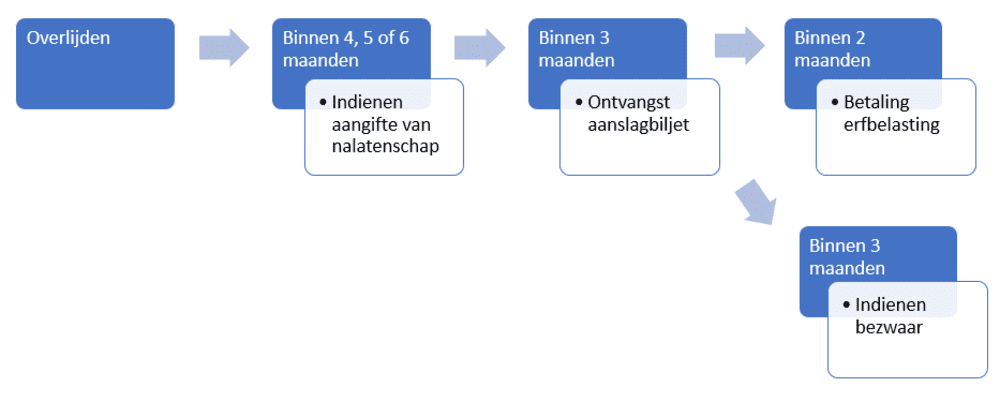

Stappenplan

- Stap 1

Het overlijden

- Stap 2

Indienen van de aangifte van nalatenschap

De aangifte van nalatenschap moet worden ingediend binnen een termijn van:

- 4 maanden als het overlijden heeft plaatsgehad in België

- 5 maanden als het overlijden heeft plaatsgehad in een land behorende tot de EER

- 6 maanden als het overlijden heeft plaatsgehad buiten de EER.

Op eenvoudig verzoek kan men een uitstel van indiening van de aangifte voor een termijn van 2 maanden bekomen.

Voor meer informatie:

- Stap 3

Ontvangst aanslagbiljet

Het aanslagbiljet wordt normaal gezien binnen de drie maand na het indienen van de aangifte van nalatenschap verstuurd naar de persoon bij wie op de aangifte van nalatenschap de keuze van woonplaats is gemaakt.

- Stap 4

Betaling van de erfbelasting

De uiterste betaaldatum is in principe twee maanden na de ontvangst van het aanslagbiljet.

Meer informatie: Aanslagbiljet en betaling van de erfbelasting

- Stap 5

Bezwaar indienen

Als u meent dat u onterecht een aanslagbiljet hebt gekregen, dat de erfbelasting verkeerd werd berekend of dat u in aanmerking komt voor een vermindering die u niet hebt gekregen, kunt u een bezwaar indienen.

Als u een bezwaarschrift wil indienen, moet u dat doen binnen de drie maanden na de ontvangst van het aanslagbiljet.