Vermindering in de erfbelasting voor kinderen van de overledene jonger dan 21 jaar

In de erfbelasting is er een vermindering voorzien voor de kinderen van de overledene die jonger zijn dan 21 jaar en voor de andere ouder van die kinderen.

Voorwaarden

Welke kinderen?

- de kinderen op grond van afstamming door bloedverwantschap;

- de kinderen door volle adoptie;

- de stiefkinderen.

Andere kinderen (zorgkinderen en gewoon geadopteerde kinderen) komen niet in aanmerking.

Kleinkinderen en verdere afstammelingen van de erflater komen evenmin in aanmerking, zelfs als ze bij plaatsvervulling van een kind tot de nalatenschap komen.

De langstlevende partner

De partner heeft recht op de helft van het bedrag dat de gemeenschappelijke kinderen samen genieten.

Gemeenschappelijke kinderen zijn:

- een kind dat van de erflater en de partner afstamt door bloedverwantschap;

- een kind dat van de erflater en de partner afstamt door volle adoptie;

- een kind dat van de erflater afstamt door bloedverwantschap en van de partner door volle adoptie of omgekeerd;

- een kind dat voor de erflater een stiefkind is maar een eigen kind is van de partner of omgekeerd.

Bedrag

- voor de kinderen van de erflater bedraagt de vermindering 75 euro per vol jaar dat nog moet verlopen tot de leeftijd van 21 jaar

- De partner van de erflater heeft recht op de helft van de vermindering die de gemeenschappelijke kinderen samen genieten.

De vermindering wordt toegekend ongeacht de omvang van de nettoverkrijging van de betrokken erfopvolger.

Het spreekt echter vanzelf dat ook deze vermindering niet kan leiden tot een negatief bedrag aan erfbelasting.

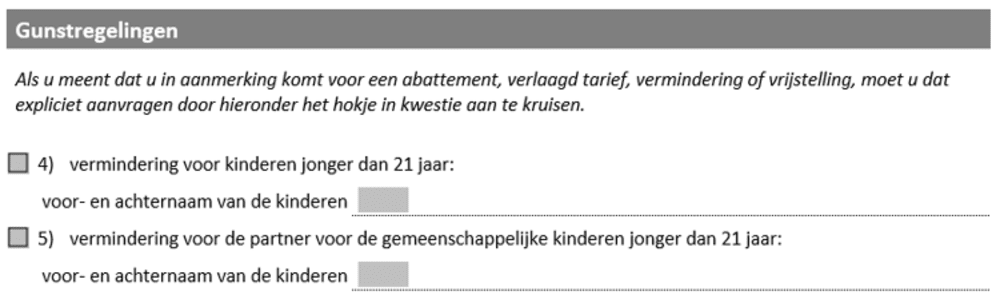

Procedure

De vermindering moet worden aangevraagd in de aangifte van nalatenschap, onder de rubriek 'Gunstregelingen'.

Bent u vergeten om dit aan te geven op het aangifteformulier van de nalatenschap, dan kunt u de vrijstelling nadien nog bekomen door een bezwaar in te dienen.