Vrijstelling in de erfbelasting voor bossen

Er wordt een vrijstelling in de erfbelasting verleend voor de waarde van de onroerende goederen die te beschouwen zijn als bos.

Voor overlijdens vanaf 09/06/2018 bestaat er een nieuwe vrijstelling voor natuurgoederen. De vrijstelling voor bossen blijft echter bestaan gedurende een overgangsperiode van twee jaar (dus tot en met 08/06/2020). Tijdens deze overgangsperiode kunt u kiezen tussen beide vrijstellingen.

Voorwaarden

Er dient een door het bosbeheer goedgekeurd beheersplan(opent in nieuw venster) opgemaakt te zijn.

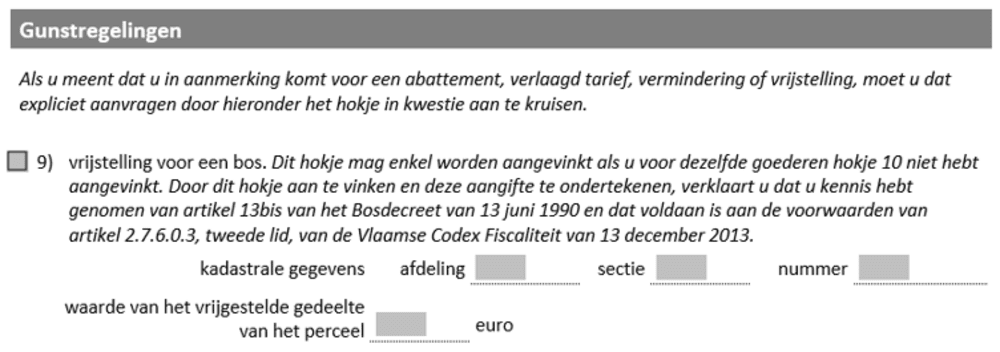

Aanvraag

U vraagt deze vrijstelling aan in de aangifte, onder de rubriek 'Gunstregelingen'. Daarnaast voegt u een attest toe, uitgereikt door het Vlaamse Gewest, waaruit blijkt dat aan alle voorwaarden voldaan is. De schriftelijke bevestiging door het Bosbeheer van de goedkeuring van het uitgebreid beheerplan van bossen geldt als een dergelijk attest.

Verkrijging

De vrijstelling wordt als subsidie verleend gedurende 30 jaar (voor 1/30ste per jaar), te rekenen vanaf de datum van het openvallen van de nalatenschap waarvoor de vrijstelling werd bekomen.

Voorwaarden tot behoud

Dit heeft tot gevolg dat, voor het behoud van de vrijstelling, tevens aan volgende voorwaarden dient voldaan te zijn:

- de goederen moeten hun aard van bos gedurende 30 jaar blijven behouden;

- de goederen moeten in die periode blijven voldoen aan de bovenstaande voorwaarden;

- het effectief gevoerde beheer moet overeenstemmen met het goedgekeurde beheersplan.

Wanneer u die voorwaarden niet naleeft, dan moet u als eigenaar of vruchtgebruiker van het bos de subsidie terugbetalen voor de resterende periode. Bij de overdracht van de eigendom of het vruchtgebruik van het bos moet de nieuwe verkrijger ingelicht worden over deze subsidie. Gebeurt dit niet, dan kan de vorige eigenaar tot schadeloosstelling gehouden worden.