Gedaan met laden. U bevindt zich op: Vrijstelling van onroerende voorheffing na sloop en vervanging van een leegstaande of verwaarloosde bedrijfsruimte

Vrijstelling van onroerende voorheffing na sloop en vervanging van een leegstaande of verwaarloosde bedrijfsruimte

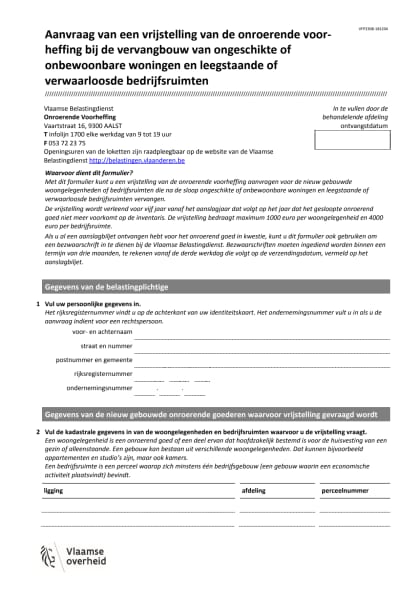

Als u een voorheen leegstaande of verwaarloosde bedrijfsruimte sloopt en door een of meerdere nieuwe woningen of bedrijfsruimten vervangt, kunt u voor een periode van 5 aanslagjaren van een vrijstelling van onroerende voorheffing genieten.

Voorwaarden

U komt in aanmerking voor deze vrijstelling als u aan deze voorwaarden voldoet:

- het moet gaan om een bedrijfsruimte die op de gewestelijke inventaris van leegstaande of verwaarloosde bedrijfsruimtenstond;

- de leegstaande of verwaarloosde bedrijfsruimte wordt gesloopt; daarna wordt ze vervangen door een of meerdere nieuwe woningen of bedrijfsgebouwen;

- voor de sloop- en vervangbouwwerken werd een omgevingsvergunning afgeleverd of meldingsakte opgemaakt.

Deze vrijstelling geldt vanaf het aanslagjaar 2019.

Bedrag

Als u de vrijstelling geniet, dan moet u de onroerende voorheffing niet betalen voor een periode van 5 aanslagjaren vanaf het aanslagjaar dat volgt op het jaar dat het onroerend goed niet meer voorkomt in de hierboven vermelde inventaris.

Het bedrag van vrijstelling wordt beperkt tot:

- 1.000 euro per nieuwe woning

- 4.000 euro voor een nieuwe bedrijfsruimte.

Procedure

U kunt de vrijstelling aanvragen met het aanvraagformulier hieronder:

- op voorhand, als u nog geen aanslagbiljet hebt ontvangen voor het aanslagjaar waarvoor u de vrijstelling wil aanvragen.

- via een bezwaar, als u al wel een aanslagbiljet hebt ontvangen voor het aanslagjaar waarvoor u de vrijstelling wil aanvragen.

Op het aanvraagformulier staat vermeld:

- welke bewijsstukken u moet meesturen die aantonen dat u aan de voorwaarden voldoet.

- hoe u het aanvraagformulier moet indienen.