Vrijstelling in de erfbelasting voor kinderen jonger dan 21 jaar die beide ouders verloren hebben

Jongeren die voor hun 21ste hun beide ouders verliezen moeten geen erfbelasting betalen op de gezinswoning en krijgen een vrijstelling op de eerste schijf van 75.000 euro aan roerende goederen.

Voorwaarden

Deze vrijstelling geldt voor nalatenschappen die opengevallen zijn vanaf 1 september 2018.

De vrijstelling kan enkel worden toegepast voor de volgende erfgenamen:

- kinderen van de overledene;

- jonger dan 21 jaar;

- van wie de overledene ofwel de enige ouder ofwel de langstlevende ouder was.

Voor de beoordeling van de vraag wie de ouder(s) van het kind is (zijn) wordt enkel rekening gehouden met de afstamming, zoals ze door de wet is vastgesteld.

Bedrag

Het gaat om een dubbele vrijstelling die geldt voor:

- de eerste schijf van 75.000 euro van het netto-aandeel van het betrokken kind in de roerende goederen. Er geldt er dus een volledige vrijstelling als het netto roerend aandeel van het betrokken kind niet meer bedraagt dan 75.000 euro.

- een volledige vrijstelling voor de verkrijging van het netto-aandeel van het betrokken kind in de gezinswoning van de overledene. Het gaat om de woning waar de overledene, op het ogenblik van zijn overlijden, was ingeschreven in het bevolkings- of vreemdelingenregister. Het speelt daarbij geen rol op welk adres het betrokken kind gedomicilieerd was.

Procedure

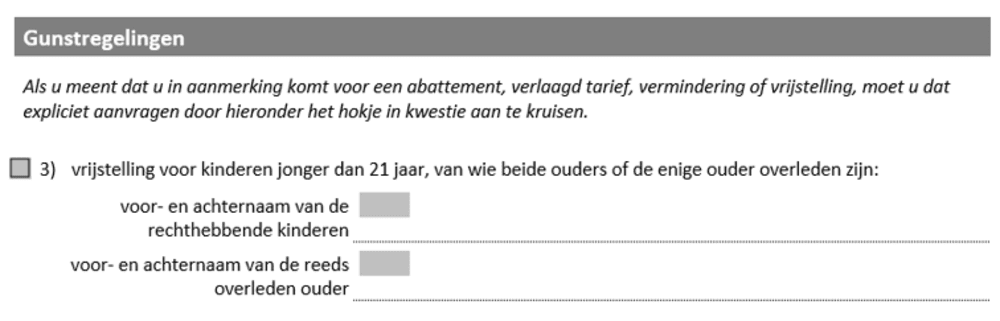

De vrijstelling moet worden aangevraagd in de aangifte van nalatenschap, onder de rubriek 'Gunstregelingen'.

Bent u vergeten om dit aan te geven op het aangifteformulier van de nalatenschap, dan kunt u de vrijstelling nadien nog bekomen door een bezwaar in te dienen.

Combinatie van de vrijstelling met andere gunstregelingen

De vrijstelling kan worden gecombineerd met het abattement voor een erfopvolger met een handicap en met het belastingkrediet. De vrijstelling belet evenmin dat de vermindering voor jonge kinderen van toepassing blijft.