VB 20014 - Kanscontract

- Nummer

20014

- Datum beslissing

25 mei 2020

- Publicatiedatum

22 juni 2020

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.1.0.1. VCF

- art. 2.7.1.0.3. VCF

- art. 2.7.1.0.5. VCF

- art. 2.8.1.0.1. VCF

- art. 2.8.4.1.1. VCF

- art. 3.17.0.0.2. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe te vernemen dat het voorgelegde kanscontract tussen de echtgenoten X-Y (zie bijlage 5 bij de aanvraag) kwalificeert als een kanscontract ten bezwarende titel en dat:

1.1. indien de overeenkomst in België wordt geregistreerd - de artikelen 2.8.1.0.1 en 2.8.4.1.1, §2, VCF niet van toepassing zullen zijn en er derhalve geen schenkbelasting zal verschuldigd zijn;

1.2. bij overlijden van één van de echtgenoten - evenmin de artikelen 2.7.1.0.3, 3° en 2.7.1.0.5 VCF van toepassing zullen zijn, zodat er geen erfbelasting verschuldigd zal zijn;

1.3. Deze verrichting geen fiscaal misbruik vormt in de zin van artikel 3.17.0.0.2 VCF.

2. De aanvragers verzoeken uitdrukkelijk dat de voorafgaande beslissing die ter zake zal genomen worden, een geldigheidsduur zou hebben tot het overlijden van de eerststervende der echtgenoten.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

3. De aanvraag wordt ingediend door de heer […], te […], namens:

3.1. De heer X met rijksregisternummer […], geboren te […] op xx.xx.1960 en zijn echtgenote,

3.2. Mevrouw Y, met rijksregisternummer […], geboren te […] op xx.xx.1967.

Zij wonen samen te […]. Hierbij merken wij op dat de echtgenoten hun fiscale woonplaats sinds meer dan vijf jaar in het Vlaamse Gewest hebben.

4. Het koppel is gehuwd onder het stelsel van scheiding van goederen naar Belgisch recht, ingevolge huwelijkscontract verleden voor notaris […] te […] op xx.xx.1990 en gewijzigd ingevolge wijzigend huwelijkscontract verleden voor notaris […], te […] op xx.xx.2012, zonder wijziging van het stelsel, doch met toevoeging van een optionele contractuele erfstelling.

5. Ze hebben samen twee gemeenschappelijke, meerderjarige kinderen.

II. B. Beschrijving van de voorgenomen verrichting(en)

6. De aanvragers wensen tussen hen een aanwasovereenkomst/kanscontract af te sluiten met betrekking tot de volgende roerende goederen die behoren tot hun respectieve eigen vermogens, gelet op het huwelijksstelsel waaronder zij zijn gehuwd. Het betreft aandelen van de volgende vennootschappen:

"vennootschap A”

- ondernemingsnummer […].

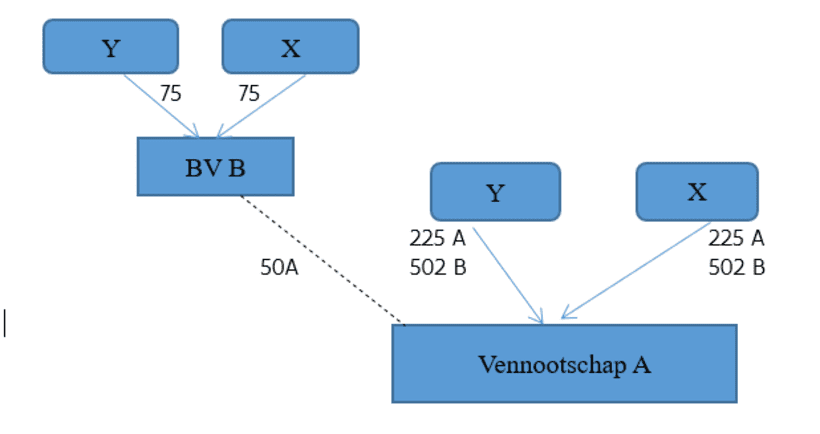

- aandeelhouders: De vennootschap heeft in totaal vijfhonderd (500) aandelen van categorie A en duizend en vier (1004) aandelen van categorie B. Deze opsplitsing is ontstaan ten gevolge van een kapitaalverhoging. Er is echter geen verschil wat betreft de rechten verbonden aan deze aandelen. Deze aandelen komen aan volgende aandeelhouders toe: BV B houdt 50 aandelen van categorie A aan. De heer X en mevrouw Y houden elk 225 aandelen van categorie A en 502 aandelen van categorie B aan.

Vennootschap A is een actieve familiale vennootschap dewelke een […] filiaal uitbaat in […]. Voor deze vennootschap werd er op xx.xx.2018 een attest voor de toepassing van de vrijstelling van schenkbelasting voor een familiale vennootschap zoals bepaaId in artikel 2.8.6.0.3 VCF bekomen (zie bijlage 4 bij de aanvraag).

“BV B”

- ondernemingsnummer […].

- Aandeelhouders: De heer X en mevrouw Y houden elk 75 van de 150 (bijgevolg samen 100%) aandelen in BV B.

Merk op dat de aandelen oorspronkelijk allemaal eigendom waren van mevrouw Y, en dat zij op xx.xx.2002 de helft van haar aandelen heeft overgedragen aan de heer X, zodat zij sinds xx.xx.2002 elk de helft van de aandelen aanhouden.

- BV B heeft o.a. een handelspand dat verhuurd wordt aan een andere supermarkt en de gezinswoning van het echtpaar in haar vermogen.

- structuur: de structuur ziet er op heden als volgt uit:

De partijen kiezen bewust voor dergelijke wederzijdse overeenkomst die hen beiden bindt en in principe niet eenzijdig kan opgezegd worden, noch kan aangevochten worden door de kinderen op basis van inkorting.

In de vennootschap A oefenen de echtgenoten immers hun beroepswerkzaamheden uit, nl. de uitbating van een […] filiaal. Om de continuïteit te verzekeren en de bedrijfseconomische en zakelijke positie van de langstlevende te beschermen bij een vroegtijdig overlijden van één van hen, verkiezen zij een aanwasovereenkomst tussen hen af te sluiten. Dit is immers de enige mogelijkheid om de volle eigendom van de aandelen toe te kennen aan de langstlevende echtgenoot zonder risico op inkorting door de kinderen. Wanneer beide echtgenoten de tijd rijp achten om de aandelen door te geven aan de kinderen, zullen zij daaromtrent samen een beslissing nemen en alsdan samen het kanscontract ontbinden. Bij een vroegtijdig overlijden van een echtgenoot, heeft de langstlevende de flexibiliteit omtrent de verderzetting van de activiteit, een eventuele overdracht van de activiteit aan derden of een overdracht aan de kinderen. Beide echtgenoten wensen deze beslissing als langstlevende alleen te maken, zonder inmenging van de kinderen.

De BV B bevat o.a. de gezinswoning van de heer X en mevrouw Y. Hieromtrent wensen de echtgenoten voor zichzelf de nodige maatregelen te nemen die hem/haar in staat stellen zijn/haar levenskwaliteit en - standaard als langstlevende echtgenoot te garanderen en de flexibiliteit te behouden omtrent een eventuele overdracht aan derden of aan de kinderen.

Hoe de voorgenomen aanwasovereenkomst zal luiden, kan u terugvinden in bijlage 5 bij de aanvraag.

III. Motivering van de aanvraag

7. Principe

7.1. Het beding van aanwas betreft een kanscontract ten bezwarende titel dat wordt afgesloten tussen twee contractanten met betrekking tot één of meerdere goederen.

Een contract van aanwas heeft een wederkerig karakter. Beide contractanten zullen gezamenlijk tot een besluitvorming moeten komen teneinde hun rechten van beheer en beschikking uit te oefenen. Een wijziging, noch opzegging kan bijgevolg eenzijdig geschieden.

Als compensatie van deze beperking aan hun beheers- en beschikkingsbevoegdheid die de echtgenoten zich vrijwillig opleggen, bekomt elke contractant onder opschortende voorwaarde het recht op het aandeel van de medecontractant in zijn aanspraken op het goed waar het beding van aanwas op gevestigd wordt zo deze komt te overlijden. Het zich al dan niet voordoen van de aanwas is verbonden aan de onzekere gebeurtenis van het tijdstip van overlijden van een contractant. De onzekerheid van tijdstip en identiteit van de eerstoverleden contractant maakt dat beide partijen eenzelfde kans hebben op de aanwas van een vermogensbestanddeel.

7.2. Echtgenoten gehuwd onder een stelsel van scheiding van goederen

Dat een beding van aanwas mogelijk is tussen echtgenoten gehuwd onder een stelsel van scheiding van goederen wordt zowel door het Grondwettelijk Hof als de Vlaamse Belastingadministratie zelf bevestigd.

7.3. Een evenwichtig kanscontract

Het beding van aanwas betreft een contract ten bezwarende titel, wat verklaard wordt door het gegeven dat beide partijen een gelijke kans hebben om eigendomsaanspraken op het gehele goed te verkrijgen door de aanwas in volle eigendom van het aandeel van de overleden contractant. Deze gelijkheid van kansen wordt beoordeeld op het moment van het sluiten van de overeenkomst.

De kwalificatie "kanscontract" tussen partijen wordt aangetoond door de gelijke overlevingskans, een gezamenlijk optreden in de vorm van een strikt vervreemdingsverbod en de afwezigheid van een einddatum. Het bezwarende karakter sluit de taxatie in de erf- of registratiebelasting in hoofde van de artikelen 2.8.1.0.1 jo 2.8.4.1.1, §2, VCF uit. Wij verwijzen dienaangaande naar de beslissingen door u genomen door de jaren heen (VB 16009 dd. 21.03.2016, VB 17025 dd. 04.09.2017, VB 18036 dd. 05.09.2018, VB 19025 dd. 24.06.2019.)

7.4. Met betrekking tot artikel 1130 BW en artikel 1100/1 e.v. BW

Het beding van aanwas betreft een kanscontract ten bezwarende titel onder de opschortende voorwaarde van vooroverlijden van een contractant en ten bijzondere titel. Het is derhalve geen verboden erfovereenkomst.

7.5. Toepassing in casu

Het kanscontract dat de echtgenoten, meneer en mevrouw X–Y, wensen af te sluiten kwalificeert als een kanscontract ten bezwarende titel. Het bezwarende karakter wordt ondersteund door de volgende feitelijke gegevens waaruit blijkt dat de echtgenoten een evenwaardig kanscontract voor ogen hebben en animo speculandi wensen te handelen:

7.6. Een gelijke overlevingskans bij het afsluiten van de overeenkomst, wat aangetoond wordt door de gelijkaardige leeftijd, in casu een leeftijdsverschil van iets meer dan 6 jaar en eenzelfde goede gezondheidstoestand, wat gestaafd kan worden door een kopie van het medisch attest opgesteld door dokter […] (zie bijlage 6 van de aanvraag).

Het leeftijdsverschil van 6 jaar kwalificeert onder de vigerende rechtspraak als een kansengelijkheid aangezien deze moet beoordeeld worden in de feiten en niet enkel mag gesteund worden op een objectieve leeftijd. Zie onder andere:

- Antwerpen 10 februari 1988, T.Not. 1989, 320: leeftijdsverschil van ruim 20 jaar;

- Rb. Turnhout 7 januari 2005, RAGB 2006, nr. 6, 60: leeftijdsverschil van 16 jaar;

- Antwerpen 4 juni 2012, rolnr. 2010/R/3289, onuitgegeven: leeftijdsverschil van 14 jaar;

- Antwerpen 30 juni 2015, T.Not. 2016, afl. 5, 364: leeftijdsverschil van 10 jaar.

Ook de Vlaamse Belastingdienst heeft in verschillende voorafgaande beslissingen, waarbij een groter leeftijdsverschil voorlag bevestigd dat dit leeftijdsverschil geen afbreuk doet aan de kansengelijkheid:

- VB nr. 17046 d.d. 19 februari 2018: leeftijdsverschil van 15 jaar;

- VB nr. 18013 d.d. 19 maart 2018: leeftijdsverschil van 15 jaar;

- VB nr. 17058 d.d. 19 maart 2018: leeftijdsverschil van 6 jaar;

- VB nr. 17025 d.d. 4 september 2017: verschil van 8 jaar;

- VB nr. 19032 d.d. 19 augustus 2019: verschil van 4 jaar.

7.7. Financiële gelijkwaardigheid: beide partijen zijn elk volle eigenaar van evenveel aandelen van dezelfde vennootschap, die bovendien samen bestuurd wordt door hen beiden.

7.8. Het beding van aanwas bevat een strikt vervreemdingsverbod. Het is de echtgenoten niet toegestaan eenzijdig het contract stop te zetten, te wijzigen, de goederen in pand te geven, te vervreemden etc. Aanvullend, ter versterking van dit vervreemdingsverbod, hebben de partijen zich het verbod opgelegd om wederzijdse volmachten toe te staan. Elke daad van beheer of beschikking die gesteld wordt, zal met andere woorden de expliciete en persoonlijke handeling van elk der echtgenoten noodzaken.

7.9. Het contract van aanwas wordt aangegaan voor onbepaalde duur. De afwezigheid van einddatum leidt ertoe dat het beding slechts kan opgeheven worden mits wederzijds akkoord van de contractanten.

7.10. Het beding van aanwas kwalificeert tevens als een overeenkomst ten bijzondere titel aangezien de overeenkomst van aanwas enkel van toepassing is op voornoemde aandelen van de vennootschap A en BV B.

Al deze elementen in acht genomen, dient men te concluderen dat het kanscontract dat de heer X en zijn echtgenote, mevrouw Y, voornemens zijn af te sluiten, kwalificeert als een evenwichtig kanscontract ten bezwarende titel en ten gevolge hiervan de artikelen 2.7.1.0.3, 3°, 2.7.1.0.5 en art. 2.8.1.0.1 io 2.8.4.1.1, §2, VCF geen toepassing kunnen vinden.

De verzoekers willen ten slotte vriendelijk vragen dat de geldigheid van de voorafgaande beslissing zich in de tijd zou uitstrekken tot aan het overlijden van één van de echtgenoten.

8. Niet fiscale motieven

De partijen kiezen bewust voor dergelijke wederzijdse overeenkomst die hen beiden bindt en in principe niet eenzijdig kan opgezegd worden, noch kan aangevochten worden door de kinderen op basis van inkorting.

In de vennootschap A oefenen de echtgenoten immers hun beroepswerkzaamheden uit, nl. de uitbating van een […] filiaal. Om de continuïteit te verzekeren en de bedrijfseconomische en zakelijke positie van de langstlevende te beschermen bij een vroegtijdig overlijden van één van hen, verkiezen zij een aanwasovereenkomst tussen hen af te sluiten. Dit is immers de enige mogelijkheid om de volle eigendom van de aandelen toe te kennen aan de langstlevende echtgenoot zonder risico op inkorting door de kinderen. Wanneer beide echtgenoten de tijd rijp achten om de aandelen door te geven aan de kinderen, zullen zij daaromtrent samen een beslissing nemen en alsdan samen het kanscontract ontbinden. Bij een vroegtijdig overlijden van een echtgenoot, heeft de langstlevende de flexibiliteit omtrent de verderzetting van de activiteit, een eventuele overdracht van de activiteit aan derden of een overdracht aan de kinderen. Beide echtgenoten wensen deze beslissing als langstlevende alleen te maken, zonder inmenging van de kinderen.

De BV B bevat o.a. de gezinswoning van de heer X en mevrouw Y. Hieromtrent wensen de echtgenoten voor zichzelf de nodige maatregelen te nemen die hem/haar in staat stellen zijn/haar levenskwaliteit en - standaard als langstlevende echtgenoot te garanderen en de flexibiliteit te behouden omtrent een eventuele overdracht aan derden of aan de kinderen.

Indien en in de mate het besluitvormingsorgaan zou stellen dat er sprake is van fiscaal misbruik, hetgeen volgens de aanvragers niet het geval is, dan nog maakt het beding van aanwas geen fiscaal misbruik uit in de zin van artikel 3.17.0.0.2 VCF. Er zijn immers niet-fiscale motieven die voldoende opwegen tegen de fiscale motieven.

Deze overeenkomst biedt voor de echtgenoten immers de enige goede oplossing naar wederzijdse bescherming om twee redenen:

(i) Een testament biedt geen sluitende oplossing aangezien er geen controle bestaat op een éénzijdige wijziging. Testamentaire regelingen zijn bovendien eenzijdig herroepbaar, zodat de langstlevende echtgenoot absoluut geen zekerheid geeft. Hetzelfde geldt voor schenkingen tussen echtgenoten.

(ii) Bovendien geven noch een testament noch een schenking de garantie dat deze niet zullen worden aangevochten door één van de kinderen. De beide kinderen zouden immers mogelijke reservataire erfaanspraken kunnen laten gelden.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

9. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad.

10. De Vlaamse Belastingdienst doet bijgevolg geen uitspraak over de rechtsgeldigheid van overeenkomsten op burgerlijk vlak.

11. Volgende artikelen uit de VCF worden onderzocht:

- Artikel 2.8.1.0.1 VCF dat luidt als volgt:

“Overeenkomstig artikel 1, artikel 19 en artikel 31 van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten wordt de schenkbelasting gevestigd naar aanleiding van de registratie of de verplichting tot registratie van akten of geschriften die tot bewijs strekken van een schenking onder de levenden.”

- Artikel 2.8.4.1.1, §2, VCF dat luidt als volgt:

“Het tarief van de schenkbelasting voor de schenkingen van roerende goederen bedraagt :

1° 3% voor een verkrijging in de rechte lijn en tussen partners;

2° 7% voor een verkrijging door alle andere personen.

Dat tarief is niet van toepassing op de schenkingen onder de levenden van roerende goederen die met legaten worden gelijkgesteld met toepassing van artikel 2.7.1.0.3, 3°.”

- Artikel 2.7.1.0.3 VCF dat luidt als volgt:

“Worden met het oog op de heffing van het successierecht als legaten beschouwd :

1° alle schulden die uitsluitend bij uiterste wil erkend zijn;

2° alle schuldbekentenissen van sommen die voorkomen als een contract onder bezwarende titel, maar die een bevoordeling inhouden en die niet aan de schenkbelasting of het registratierecht op de schenkingen zijn onderworpen;

3° alle schenkingen van roerende goederen die de erflater heeft gedaan onder de opschortende voorwaarde of termijn die vervuld wordt ingevolge het overlijden van de schenker.

Het eerste lid, 3°, is niet van toepassing bij de realisatie van een beding van terugval die de erflater heeft bedongen in het voordeel van een derde voor een vruchtgebruik dat de erflater zich heeft voorbehouden.”

- Artikel 2.7.1.0.5 VCF dat luidt als volgt:

“§ 1. De goederen waarvan de bevoegde entiteit van de Vlaamse administratie het bewijs levert dat de erflater er kosteloos over beschikte gedurende de drie jaar vóór zijn overlijden, worden geacht deel uit te maken van zijn nalatenschap, tenzij de bevoordeling onderworpen is aan de schenkbelasting of het registratierecht op de schenkingen onder de levenden. De erfgenamen of legatarissen hebben een verhaalsrecht ten aanzien van de begiftigde voor de successierechten die op die goederen voldaan zijn.

Als door de bevoegde entiteit van de Vlaamse administratie of door de erfgenamen en legatarissen bewezen wordt dat de bevoordeling toekwam aan een bepaalde persoon, wordt die als legataris van de geschonken zaak beschouwd.

Voor de toepassing van deze paragraaf wordt een bevoordeling waarvoor een vrijstelling van de schenkbelasting is toegepast, gelijkgesteld met een bevoordeling die aan de schenkbelasting of aan het registratierecht op de schenkingen onder de levenden is onderworpen.

§ 2. De termijn van drie jaar, vermeld in paragraaf 1, wordt evenwel op zeven jaar gebracht als het gaat om aandelen en activa als vermeld in artikel 2.8.6.0.3.

De termijn van zeven jaar, vermeld in het eerste lid, wordt teruggebracht tot drie jaar als de kosteloze beschikking dagtekent van voor 1 januari 2012.”

- Artikel 3.17.0.0.2 VCF dat luidt als volgt:

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt :

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.”

12. Een kanscontract (ten bezwarende en ten bijzondere titel) valt onder dezelfde fiscale regeling als een beding van aanwas.

13. Het feit dat het contract tussen echtgenoten wordt afgesloten maakt dit contract op zich niet ongeldig. Wanneer een dergelijk contract wordt afgesloten tussen echtgenoten, zoals in onderhavig geval, moet het slaan op de eigen goederen van de echtgenoten die ze in onverdeeldheid bezitten. In casu verklaren de partijen elk 50% van de vermogensbestanddelen te bezitten, welke 50% behoort tot hun respectieve eigen vermogen.

14. Er wordt vanuit fiscaal oogpunt aanvaard dat de betrokken goederen niet zijn onderworpen aan de erfbelasting of schenkbelasting (maar bij onroerende goederen wel aan het verkooprecht) mits het contract beperkt is, via beschikking onder bijzondere titel, en ten bezwarende titel is.

15. Het contract is onder bijzondere titel, wanneer de overeenkomst niet de algemeenheid van de goederen betreft die de partij bij zijn overlijden zal nalaten, en evenmin een evenredig deel van de goederen die de partij zal nalaten, noch al zijn onroerende goederen, al zijn roerende goederen, of een evenredig deel van al zijn onroerende goederen of van al zijn roerende goederen bij zijn overlijden.

16. Het kanscontract is in casu onder bijzondere titel aangezien het kanscontract betrekking heeft op de aandelen van de “vennootschap A” en de aandelen van de “BV B” die deel uitmaken van het eigen vermogen van de echtgenoten.

17. Zaakvervanging is mogelijk binnen een dergelijk contract. Het vervanggoed volgt dan dezelfde regels/bestemming als het goed dat het vervangt. Hetzelfde geldt voor meerwaarden.

In beide gevallen gelden volgende (bijkomende) voorwaarden:

- er moet in de akte conventionele zaakvervanging voorzien worden;

- als er zaakvervanging is, moet dit nog bevestigd worden op het moment van de verwerving van het nieuwe zaakvervangende goed.

18. Het contract wordt aanzien als een kanscontract ten bezwarende titel wanneer de kansen evenwichtig zijn. Er wordt niet vereist dat de kansen gelijk zijn. Er dient wel sprake te zijn van een gelijkaardige levensverwachting van de betrokken partijen en er dient een gelijkwaardige inleg te zijn.

19. Een gelijkaardige levensverwachting kan niet enkel worden beoordeeld op basis van sterftetabellen maar kan ook worden beïnvloed door specifieke factoren zoals de gezondheidstoestand van de partijen, bepaalde activiteiten die ze uitvoeren, een overlijden dat kort volgt op het sluiten van het contract etc...

20. De gelijkaardigheid van de levensverwachting dient aanwezig te zijn bij het afsluiten van het contract. Het is evenwel mogelijk dat pas bij de realisatie van het contract blijkt dat bij het afsluiten van het contract niet aan deze voorwaarde was voldaan.

21. Uit de gegevens vermeld in de aanvraag blijkt dat er in casu sprake is van een gelijkaardige levensverwachting.

22. De gelijkwaardigheid van inleg wordt beoordeeld bij het afsluiten van het contract, niet bij het realiseren van de opschortende voorwaarde (een goed kan in waarde stijgen of dalen).

23. Uit de gegevens vermeld in de aanvraag blijkt dat de inleg van de aanvragers gelijkwaardig is.

24. Op basis van de elementen en feiten vermeld in de aanvraag tot voorafgaande beslissing, kan worden besloten dat het in casu om een kanscontract ten bezwarende titel gaat.

25. Vermits het contract nog moet gesloten worden en dus zal worden gesloten vanaf xx.xx.2012 kan het worden afgetoetst aan de anti-misbruikbepalingen. Het contract maakt geen fiscaal misbruik uit indien er ook niet-fiscale motieven aan ten grondslag liggen.

26. De voorgenomen verrichting maakt geen fiscaal misbruik uit in de zin van art. 3.17.0.0.2 VCF aangezien er ook niet-fiscale motieven (zie punt 8) aan het contract ten grondslag liggen die voldoende opwegen tegen de fiscale motieven en tenzij uit de feiten blijkt dat de kansen uiteindelijk niet gelijkwaardig waren omdat één van de partijen kort na het sluiten van het contract niet onverwacht is komen te overlijden.

27. Deze beslissing heeft alleen betrekking op registratie-en erfbelasting en doet geen uitspraak over andere belastingen.