VB 19008 - Kwalificatie als familiale vennootschap

- Nummer

19008

- Datum beslissing

29 april 2019

- Publicatiedatum

21 mei 2019

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

- art. 2.8.6.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat:

1.1. “NV A” als een vennootschap met een economische activiteit zoals bedoeld in artikel 2.8.6.0.3, § 2, 2° VCF (en artikel 2.7.4.2.2 § 2, 2° VCF) kan gekwalificeerd worden. De eerste vraag is dus of “NV A” een economische activiteit tot doel heeft en, gelet op haar activiteit, een economische activiteit uitoefent in de zin van artikel 2.8.6.0.3, § 2, 2° VCF of artikel 2.7.4.2.2 § 2, 2° VCF;

1.2. Het tegenbewijs dat “NV A” een reële economische activiteit uitoefent kan geleverd worden. Op basis van de beschikbare jaarrekeningen, en de toepasselijke boekhoudkundige parameters zoals voorzien in voormeld artikel 2.8.6.0.3, § 2, 2° VCF en artikel 2.7.4.2.2 § 2, 2° VCF, zal “NV A” immers geacht worden geen reële economische activiteit uit te oefenen. Het tegenbewijs zal dus moeten geleverd worden. De aanvragers leggen meer specifiek de volgende vragen voor:

1.2.1. Of het tegenbewijs kan worden geleverd dat “NV A” wel degelijk een reële economische activiteit uitoefent.

1.2.2. Voor zover dat tegenbewijs niet zou kunnen geleverd worden zolang het tot bewoning bestemde appartement gelegen te […] (appartement 1.1) tot het actief van de vennootschap behoort:

1.2.2.1. Of dit tegenbewijs kan geleverd worden voor de onroerende goederen die worden aangewend in het kader van haar activiteit (andere dan het appartement dat voor bewoning is bestemd); en

1.2.2.2. Of de daadwerkelijke vervreemding van het tot bewoning bestemde onroerend goed gelegen te […] (appartement 1.1) volstaat opdat “NV A” wel degelijk een reële economische activiteit uitoefent. De aanvrager is bereid zijn invloed aan te wenden binnen de vennootschap “NV A” met het oog op de vervreemding van dit onroerend goed, en engageert zich daartoe. De aanvrager is er zich van bewust dat het engagement op zich mogelijks niet volstaat, maar dat de effectieve vervreemding van dit pand desgevallend dient te worden afgewacht alvorens “NV A” in aanmerking komt om te kwalificeren als familiale vennootschap. Het appartement werd inmiddels te koop gesteld;

1.3. “NV B” als een vennootschap met een economische activiteit zoals bedoeld in artikel 2.8.6.0.3, § 2, 2° VCF (en artikel 2.7.4.2.2, § 2, 2° VCF) kan gekwalificeerd worden.

II. Omschrijving van de verrichtingen

II. A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door […], namens:

de heer “Vennoot X”, geboren te […] op xx.xx.1962, […], met woonplaats te […].

3. De betrokken vennootschappen zijn:

3.1. “NV A”, […];

3.2. “NV B”, […].

4. VOORSTELLING VAN “NV A”

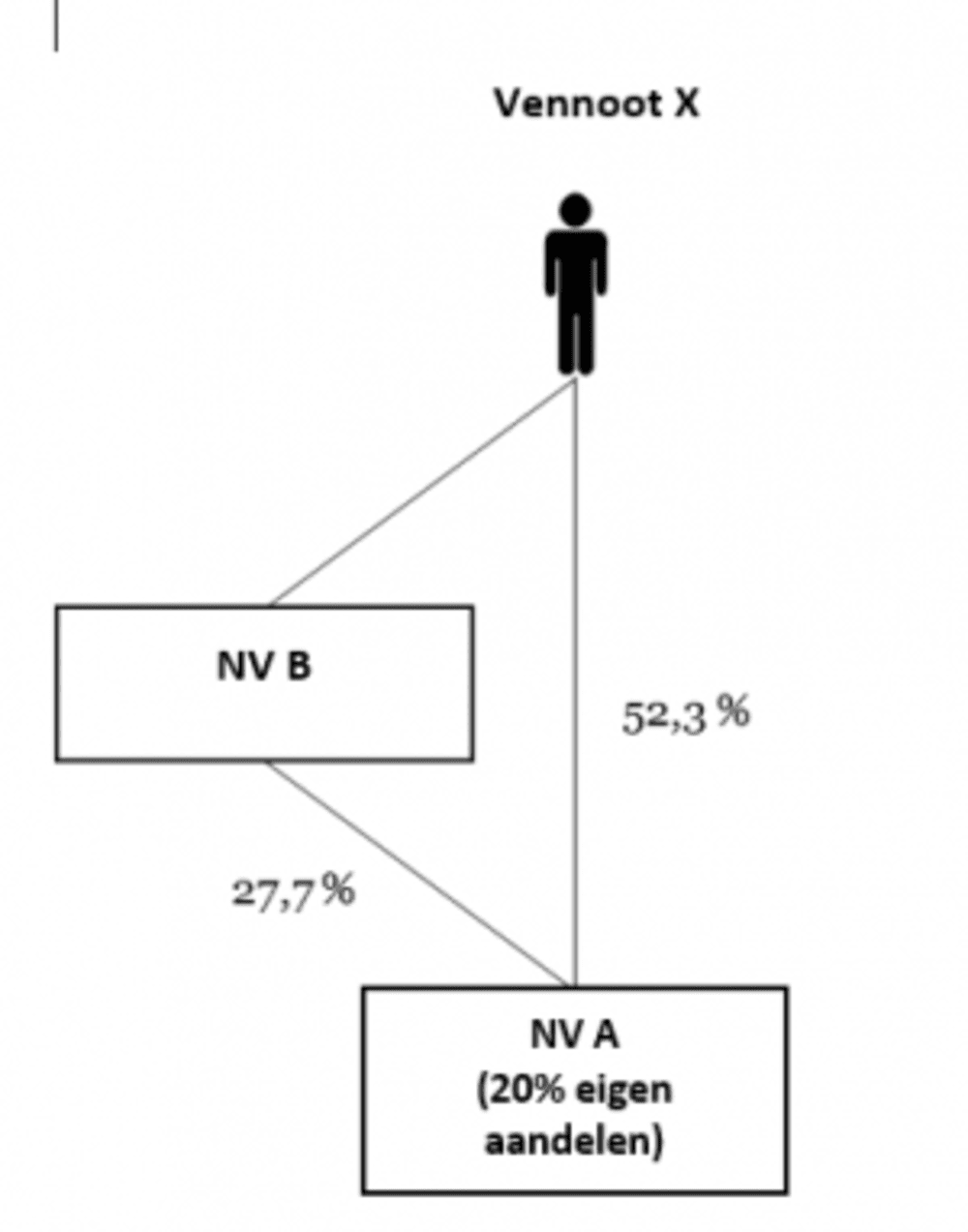

4.1. Aandeelhouderschap

De heer “Vennoot X” houdt op heden 52,3% van de aandelen van “NV A” aan. De vennootschap “NV A” houdt 20% van haar eigen aandelen aan. De stemrechten op de eigen aandelen zijn geschorst. Ten slotte houdt “NV B” NV 27,7 % van de aandelen aan van “NV A” (zie bijlage 1 gevoegd bij de aanvraag).

De aandeelhoudersstructuur van “NV A” kan schematisch worden weergegeven als volgt:

4.2. Bestuur en leiding van de vennootschap

De bestuurders van “NV A” zijn “NV B” (gedelegeerd bestuurder) met als vaste vertegenwoordiger de heer “Vennoot X”, de heer “Vennoot X” zelf (als natuurlijke persoon) en de heer “Vennoot Y”.

4.3. Activiteit van de vennootschap

“NV A” is een vennootschap die professioneel vastgoed exploiteert. De activiteiten van de vennootschap bestaan in [....

Gelet ook op de ontwikkeling van [...], werd er ook (indirect) een meerderheidsparticipatie genomen in een aannemingsbedrijf, gespecialiseerd in nieuwbouw en grondwerken. [...]

De heer “Vennoot X” neemt ook een actieve rol waar wat betreft de activiteit van de vennootschap. Daartoe stelt de vennootschap ook personeel te werk en doet zij beroep op externe dienstverleners (o.a. aannemers, architecten, immobiliënkantoren, makelaars, ingenieurs, accountant, enz.).

4.4. Verlengd boekjaar

Bij notariële akte van xx.xx.2017 werd de looptijd van het boekjaar van “NV A” gewijzigd zodat het loopt van 1 december tot en met 30 november. Dientengevolge liep het laatst afgesloten boekjaar van de vennootschap van 01.01.2017 tot en met 30.11.2018.

4.5. Groep onder “NV A”

Tot medio 2016 hield “NV A” onder meer in volgende vennootschappen een belangrijke deelneming:

- Van 99,99 % in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 1” (met ondernemingsnummer […]);

- Van 99,67 % in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 2” (met ondernemingsnummer […]);

- Van 99,9 % in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 3” (met ondernemingsnummer […]);

- Van 99,64 % in de naamloze vennootschap “dochtervennootschap 4” (met ondernemingsnummer […]);

- Van 99,84 % in de naamloze vennootschap “dochtervennootschap 5” (met ondernemingsnummer […]);

- Van 99,92 % in de naamloze vennootschap “dochtervennootschap 6” (met ondernemingsnummer […]);

- Van 99,97 % in de naamloze vennootschap “dochtervennootschap 7” (met ondernemingsnummer […]); en

- Van 99,5 % in de naamloze vennootschap “dochtervennootschap 8” (met ondernemingsnummer […]).

Met het oog op de rationalisering en vereenvoudiging van de groepsstructuur werd overgaan tot geruisloze fusie waarbij voornoemde vennootschappen werden opgeslorpt door “NV A”. De notariële fusieakten werden verleden op xx.xx.2016 (boekhoudkundige retroactiviteit tot xx.xx.2016). Met betrekking tot voormelde fusies werden voorafgaande beslissingen aangevraagd en bekomen bij de Dienst Voorafgaande Beslissingen (met nummers […]).

Tot begin 2018 hield “NV A” tevens ook een belangrijke deelneming in volgende vennootschappen:

- Van 99,46 % in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 9” (met ondernemingsnummer […]); en

- Van 99,98 % in de naamloze vennootschap “dochtervennootschap 10” (met ondernemingsnummer […]).

Met het oog op de rationalisering en vereenvoudiging van de groepsstructuur werd overgaan tot geruisloze fusie waarbij voornoemde vennootschappen werden opgeslorpt door “NV A”. De notariële fusieakten werden verleden op xx.xx.2018 (met boekhoudkundige retroactiviteit tot xx.xx.2017). Ook met betrekking tot deze fusies werd een voorafgaande beslissing aangevraagd en bekomen bij de Dienst Voorafgaande Beslissingen (met nummer […]).

Met deze herstructureringen werd een centralisatie van de activiteiten en het actief van de verschillende groepsvennootschappen beoogd, onder meer met de volgende doelstellingen:

- Schaalvergroting;

- Betere onderhandelingspositie met de banken;

- Veréénvoudiging groepsstructuur;

- Imago van de groep waarbij met slechts één ‘handelsnaam’, namelijk “NV A”, naar buiten wordt getreden.

Per xx.xx.2018 hield “NV A” nog volgende belangrijke participaties aan:

- 100 % van de aandelen in de naamloze vennootschap “dochtervennootschap 11” (met ondernemingsnummer: […]);

- 50 % van de aandelen in de naamloze vennootschap “dochtervennootschap 12” (met ondernemingsnummer: […]);

- 50 % van de aandelen in de naamloze vennootschap “dochtervennootschap 13” (met ondernemingsnummer: […]);

- 99.99 % van de aandelen in de naamloze vennootschap “NV A III” (met ondernemingsnummer: […]);

- 32,97 % van de aandelen in de naamloze vennootschap “dochtervennootschap 14” (met ondernemingsnummer […]);

- 50 % van de aandelen in de naamloze vennootschap “dochtervennootschap 15” (met ondernemingsnummer: […]);

- 50 % van de aandelen van de naamloze vennootschap “dochtervennootschap 16” (met ondernemingsnummer: […]);

- 50 % van de aandelen in de naamloze vennootschap “dochtervennootschap 17” (met ondernemingsnummer: […]);

- 50 % van de aandelen in de naamloze vennootschap “dochtervennootschap 18” (met ondernemingsnummer: […]);

- 50 % van de aandelen in de naamloze vennootschap “dochtervennootschap 19” (met ondernemingsnummer […]);

- 50 % in de naamloze vennootschap “dochtervennootschap 20” (met ondernemingsnummer […]);

- 50% in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 21” (met ondernemingsnummer: […]);

- 50% in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 22” (met ondernemingsnummer: […]);

- 50% in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 23” (met ondernemingsnummer […]);

- 49,88 % in de gewone commanditaire vennootschap “dochtervennootschap 24” (met ondernemingsnummer […]);

- 25,14% in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 25” (met ondernemingsnummer […]);

- 80% in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 26” (met ondernemingsnummer […]);

- 50 % in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 27” (met ondernemingsnummer: […])

- 60 % in de naamloze vennootschap “dochtervennootschap 28” (met ondernemingsnummer […]) die op haar beurt een deelneming van:

- 100 % houdt in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 29” (met ondernemingsnummer […]);

- 100 % houdt in de besloten vennootschap met beperkte aansprakelijkheid “dochtervennootschap 30” (met ondernemingsnummer […]).

De groep onder “NV A” is voornamelijk actief in de vastgoedsector, aannemingssector, ontwikkeling van baanwinkels en de ontwikkeling van residentiële panden met het oog op hun verkoop.

Een aantal voorbeelden van projecten gerealiseerd binnen de groep zijn:

[...]

Gelet op de ontwikkeling van [...], werd recent ook (middels dochtervennootschap 28) meerderheidsparticipaties verworven in twee aannemingsbedrijven. Het eerste aannemingsbedrijf dochtervennootschap 29 […] is gespecialiseerd in nieuwbouw en renovaties [...]. Het tweede dochtervennootschap 30 […] is gespecialiseerd in ondergrondse werken (beschoeiing, palen, secans, berlinerwanden, ondergrondse parkings zowel voor de eigen projecten van de groep als voor externe opdrachtgevers).

5. VOORSTELLING VAN “NV B”

5.1. Aandeelhouderschap

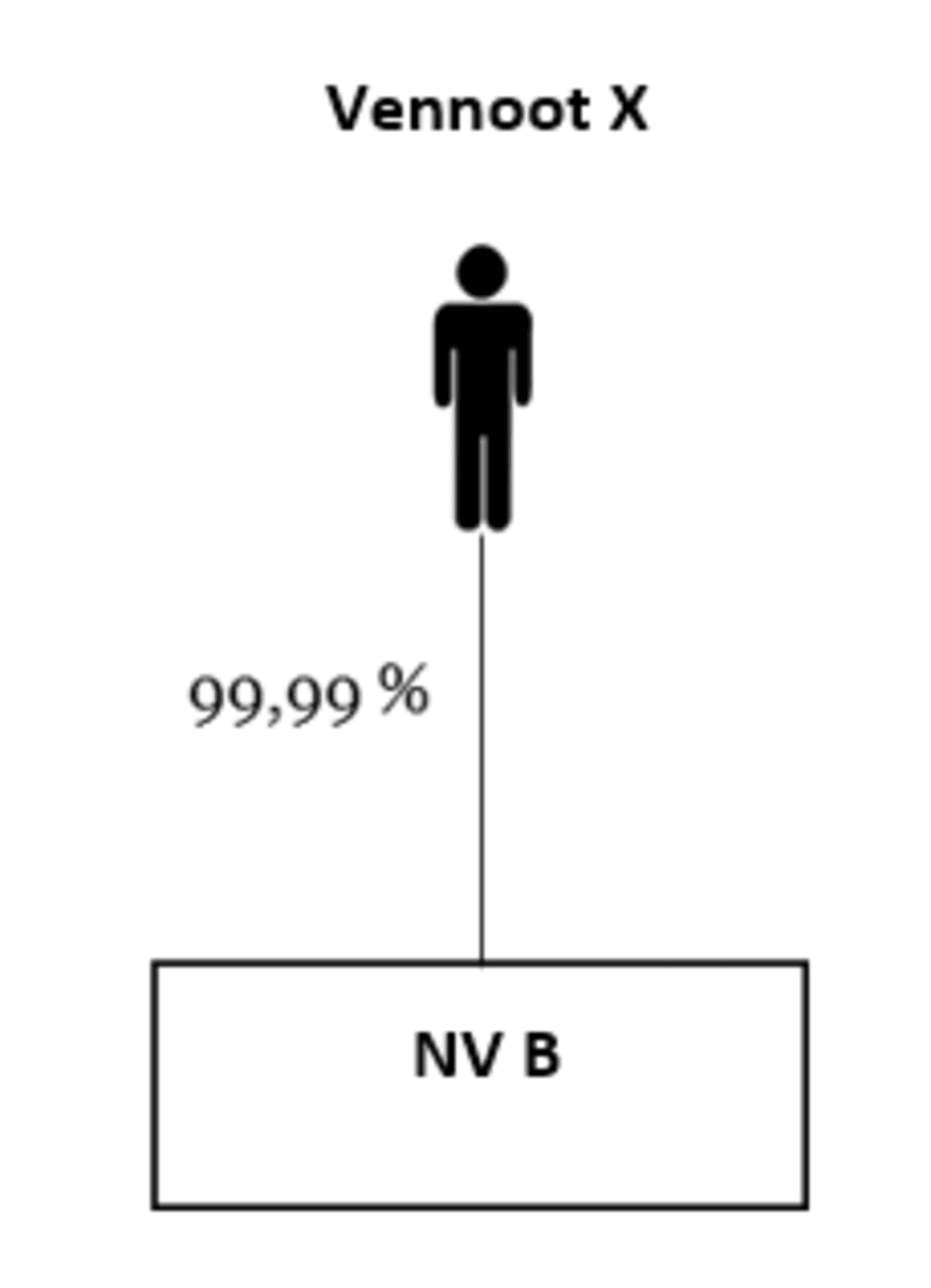

De heer “Vennoot X” houdt de quasi totaliteit (140.969 van de 140.970 aandelen) van de aandelen “NV B” aan. Als bijlage bij de aanvraag is het aandeelhoudersregister voor “NV B” gevoegd (bijlage 2). Schematisch kan de aandeelhouderstructuur als volgt worden weergegeven:

5.2. Bestuur

De bestuurders van “NV B” zijn de heer “Vennoot X” (gedelegeerd bestuurder) en mevrouw “Vennoot Z”.

5.3. Activiteit

De vennootschap “NV B” exploiteert op vandaag 5 winkels, namelijk […]. Verder is er ook een webshop. De vennootschap is actief in de verkoop van […].

Daarnaast houdt zij tevens een aantal participaties in andere vennootschappen en neemt zij bestuursmandaten waar (o.a. in “NV A”).

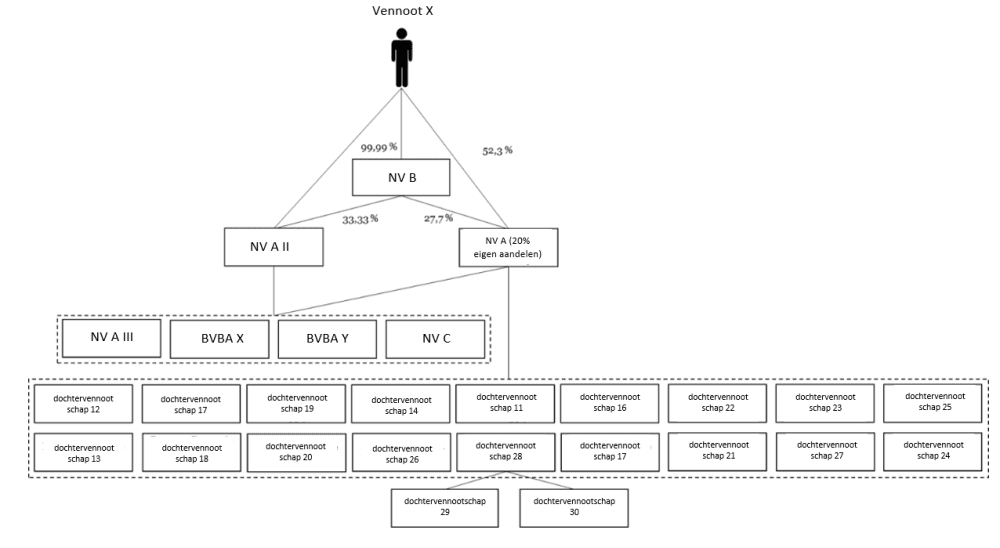

6. SCHEMATISCHE WEERGAVE VAN DE FAMILIALE GROEP

De structuur van de groep aangehouden door de heer “Vennoot X” kan op vandaag als volgt worden weergegeven:

De vennootschappen behorende tot de groep stellen op vandaag een 100-tal personen tewerk en dragen een loonkost van ongeveer 6 miljoen euro op jaarbasis.

II. B. Beschrijving van de voorgenomen verrichting(en)

7. In 2013 is reeds een attest aangevraagd met betrekking tot de activiteit van “NV A” bij de Vlaamse Belastingdienst. Toen werd een positief attest afgeleverd (zie bijlage 3 bij de aanvraag).

Sindsdien is de heer “Vennoot X” echter nog niet overgegaan tot de schenking van (een deel van) zijn aandelen “NV A”. “NV A” heeft, sedert de aanvraag van het attest, wel bijkomend een onroerend goed aangekocht dat voor bewoning is bestemd (namelijk een appartement gelegen te […] (appartement 1.1)). Dat appartement werd intussen te koop gesteld. Daartoe werd opdracht gegeven aan een makelaar. U treft hierna de link naar de online verkoopadvertentie […].

Voor het overige zijn de aard van de activiteiten van “NV A” niet fundamenteel gewijzigd. Wel zijn de activiteiten van de vennootschap in de afgelopen jaren aanzienlijk uitgebreid.

III. Motivering van de aanvraag

8. VRAAG 1 – “NV A” IS EEN VENNOOTSCHAP MET EEN ECONOMISCHE ACTIVITEIT IN DE ZIN VAN ARTIKEL 2.8.6.0.3, § 2, 2° VCF (EN ARTIKEL 2.7.4.2.2, § 2, 2° VCF)

Artikel 2.8.6.0.3, § 2, 2° van de Vlaamse Codex Fiscaliteit (hierna VCF) definieert een familiale NV Als een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en uitoefent.

8.1. STATUTAIR DOEL VAN “NV A”

“NV A” heeft als statutair doel (gecoördineerde statuten opgenomen als bijlage 4 bij de aanvraag):

“De vennootschap heeft als hoofddoel:

- De onderneming in onroerende goederen, welke onder meer omvat: de verwerving, de vervreemding, het beheer, de uitbating, de valorisatie, de verkaveling en promotie, de huur en de verhuur, het doen bouwen en verbouwen van onroerende goederen, inclusief de onroerende leasing.

De vennootschap heeft als bijkomend doel:

[...]

Daartoe kan de vennootschap samenwerken met, deelnemen in op gelijk welke wijze, rechtstreeks of zijdelings, belangen nemen in ondernemingen van allerlei aard, alle verbintenissen aangaan, kredieten en leningen toestaan zich voor derden borg stellen door haar goederen in hypotheek of in pand te geven, inclusief de eigen handelszaak.

Kortom zij mag alles doen wat verband houdt met bovengenoemd doel of wat van aard is de verwezenlijking ervan te bevorderen.”.

Uit bovenstaande tekst blijkt duidelijk dat vennootschap een economische activiteit tot doel heeft en deze ook uitoefent in het kader van haar activiteiten.

8.2. DE UITGEOEFENDE ACTIVITEIT: ONTWIKKELING, KOOP- EN VERKOOP, EN DE VERHUUR VAN ONROEREND GOED

8.2.1. PRINCIPES

8.2.1.1. PARLEMENTAIRE VOORBEREIDING

Luidens de memorie van toelichting werd er bij de invoering van het gunstregime “uitdrukkelijk voor geopteerd om enkel die familiale vennootschappen in aanmerking te nemen die een maatschappelijke meerwaarde genereren” (MvT, Parl.St., Vl.Parl. 2011-12, nr. 1326/1). Luidens het Verslag bij de artikelsgewijze bespreking van het ontwerpdecreet in de Commissie voor Algemeen Beleid, Financiën en Begroting is zowel voor de familiale onderneming (eenmanszaak) als voor de vennootschappen vereist “dat zij daadwerkelijk een economische activiteit verrichten” (Verslag, Parl.St., Vl.Parl. 2011-12, nr. 1326/8).

Daaraan voegt de parlementaire voorbereiding toe dat “het derhalve niet de bedoeling is om private personen die hun privaat patrimonium in vennootschappen onderbrengen (de zogenaamde ‘patrimoniumvennootschappen’) en derhalve niet de bedoeling hebben een economische (maatschappelijke) ondernemingswaarde te creëren van de gunstmaatregelen te laten meegenieten” (MvT, Parl.St., Vl.Parl. 2011-12, nr. 1326/1). Ook in het Commissieverslag wordt verduidelijkt dat “het niet de bedoeling om voor private personen die een privaat patrimonium in vennootschappen onderbrengen, dus de patrimoniumvennootschappen, en dus ook geen economische finaliteit hebben, een gunstmaatregel te creëren” (Verslag, Parl.St., Vl.Parl. 2011-12, nr. 1326/8).

Voorgaande werd vertaald in een activiteitsvoorwaarde en de uitsluiting van vennootschappen zonder een reële economische activiteit (op basis van een weerlegbaar vermoeden op basis van bij decreet bepaalde boekhoudkundige parameters).

8.2.1.2. OMZENDBRIEF VLABEL 2015/2 DD. 12.12.2015

De omzendbrief van de Vlaamse Belastingdienst verduidelijkte (nr. 2015/2 dd. 12.12.2015) dat de activiteitsvoorwaarde enerzijds de uitoefening van een economische activiteit vertolkt, maar anderzijds zich niet uitstrekt tot een louter passief optreden. Nog luidens de omzendbrief zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit. Ook onder de oude administratieve praktijk bleek dat wanneer de activiteit uitsluitend het beheer van onroerende goederen betreft, het vroegere artikel 140bis W.Reg. niet van toepassing was (Besliss. 20 februari 2001, Rep. RJ, R 140/bis/01-01). Daarbij wordt verwezen naar de uitspraak van het Hof van Cassatie dd. 15.10.1998.

8.2.1.3. RECHTSPRAAK

In zijn arrest van 15 oktober 1998 oordeelde het Hof van Cassatie dat “met nijverheids-, handels-, ambachts- of landbouwbedrijven” (in het kader van het gunstregime) bedoeld worden “ondernemingen die een economische activiteit uitoefenen, zonder uitsluiting van de ondernemingen die andere ondernemingen controleren, behalve wanneer zij enkel tot doel hebben de eenvoudige verkrijging en het in bezit houden van deelbewijzen”. Het Hof staat de interpretatie voor dat “de activiteit van een houdstermaatschappij, namelijk patrimoniumbeheer, niet kan beschouwd worden als één door artikel 48/2, Wetboek Successierechten beoogde nijverheids-, handels-, ambachts- of landbouwactiviteiten”.

8.2.1.4. TUSSENTIJDSE CONCLUSIE

De activiteitsvoorwaarde vereist een economische activiteit die het louter beheer van een privépatrimonium overstijgt. Deze begrippen kregen echter geen invulling in de VCF. De Vlaamse Belastingdienst, en finaal de Belgische hoven en rechtbanken, dienen dus in concreto te toetsen of er al dan niet sprake is van een economische activiteit.

8.2.2. VASTGOEDACTIVITEITEN ALS ECONOMISCHE ACTIVITEIT

8.2.2.1. RECHTSLEER

Dat vastgoedactiviteiten een economische activiteit kunnen uitmaken werd meermaals (ons inziens terecht) in de rechtsleer verdedigd (zie o.a.: F. HERTEN, W. COPPENS, “De overdracht van familiale ondernemingen en vennootschappen in het Vlaams Gewest – De langverwachte omzendbrief brengt geen totale duidelijkheid en laat nog ruimte voor discussie en subjectieve beoordeling door de Vlaamse Belastingdienst.”, AFT 2012, afl. 11, 24-42; S. VAN WAEYENBERGHE, “Het Vlaams successiedecreet 2012 – ommezwaai fiscaal beleid inzake de overdracht van familiebedrijf in Vlaanderen”, Not.Fisc.M. 2012, afl. 2, 53 e.v.; G. VANDEN ABEELE, “Wanneer kwalificeert de exploitatie van vastgoed als economische activiteit voor de toepassing van het gunstregime in de schenk- en erfbelasting?” in Patrimonium 2016, 323-346; T. DE GREEF, “De activiteitsvoorwaarde onder de Vlaamse gunstregimes voor de schenking en vererving van familiale ondernemingen en vennootschappen”, TFR 2015, afl. 473, 6-24).

Ook uit een analyse van andere rechtstakken, kan worden afgeleid dat activiteiten binnen de vastgoedsector, zoals uitgeoefend door “NV A”, wel degelijk kwalificeren als een economisch activiteit.

8.2.2.2. (AFSCHAFFING) OBJECTIEVE EN SUBJECTIEVE DADEN VAN KOOPHANDEL MET INGANG VAN 1 NOVEMBER 2018

Tot 1.11.2018 werd in artikel 2 van het Wetboek van Koophandel een opsomming gegeven van de handelingen die als objectieve daden van koophandel worden beschouwd.

Het betreft onder meer “alle verrichtingen van ondernemingen die tot doel hebben onroerende goederen te kopen om ze weder te verkopen” alsook “alle verbintenissen van kooplieden betreffende zowel onroerende als roerende goederen, tenzij bewezen is dat ze een oorzaak hebben die vreemd is aan de koophandel”. De verhuur van onroerende goederen werd bijvoorbeeld niet vermeld.

Echter, de invulling van het ondernemersbegrip is geleidelijk aan geëvolueerd. Ook de wetgever heeft intussen ingezien dat de beperkende opsomming die opgenomen was in artikel 2 van het Wetboek van Koophandel achterhaald was.

Artikel 256 van de Wet houdende hervorming van het ondernemingsrecht van 15 april 2018 (gepubliceerd in het Belgisch Staatsblad op 27 april 2018) heeft om die reden artikel 2 van het Wetboek van Koophandel volledig afgeschaft. Dienaangaande stelt de memorie van toelichting dat het nieuwe “algemene ondernemingsbegrip in artikel I.1.1° vooreerst afstand [neemt] van de tijd van het Wetboek van Koophandel en de verouderde begrippen handelaar en koopman.”

In het verlengde daarvan werd tevens het onderscheid tussen burgerlijke daden en handelsdaden volledig afgeschaft, en werd het Wetboek van Vennootschappen tevens aangepast (artikel 21 tot en met 34 van de Wet houdende hervorming van het ondernemingsrecht).

De bepalingen die betrekking hebben op de afschaffing van het Wetboek van Koophandel alsook de wijzigingen van het Wetboek Vennootschappen zijn in werking getreden op 1 november 2018.

Met ingang van 1 november 2018 is er in het ondernemingsrecht dus geen sprake meer van een eventueel onderscheid tussen vennootschappen die louter onroerend goed verhuren enerzijds, en anderzijds vennootschappen die onroerende goederen kopen om deze weder te verkopen.

De invulling van het ondernemersbegrip werd immers verruimd naar enerzijds een formeel ondernemersbegrip, en anderzijds een functioneel ondernemersbegrip dat een economische invulling krijgt, en waarbij het verouderde keurslijf van de daden van koophandel volledig werd verlaten.

8.2.2.3. WETBOEK VAN ECONOMISCH RECHT EN HET MEDEDINGINGSRECHT – FORMEEL ONDERNEMERSBEGRIP VS. FUNCTIONEEL ONDERNEMERSBEGRIP

Eveneens tot 1.11.2018 werd een onderneming in het Wetboek van Economisch Recht (hierna: “WER”) gedefinieerd (artikel I.1, 1°) als elke natuurlijke persoon of rechtspersoon die op duurzame wijze een economisch doel nastreeft, alsmede zijn verenigingen. Die definitie werd met ingang van 1.11.2018 vervangen door volgende algemene definitie:

“Behoudens andersluidende bepaling, wordt voor de toepassing van dit Wetboek verstaan onder:

1° Onderneming: elk van volgende organisaties:

(a) iedere natuurlijke persoon die zelfstandig een beroepsactiviteit uitoefent;

(b) iedere rechtspersoon;

(c) iedere andere organisatie zonder rechtspersoonlijkheid.”.

Aldus kwalificeert elke rechtspersoon (behoudens uitzonderingen) in beginsel als een onderneming (zie: Wet houdende hervorming van het ondernemingsrecht van 15 april 2018, gepubliceerd in het Belgisch Staatsblad op 27 april 2018).

Naast het nieuwe formele ondernemingsbegrip blijft een functioneel ondernemingsbegrip behouden voor de toepassing van het mededingingsrecht, het marktpraktijkenrecht en de prijsreglementering. Teneinde de rechtszekerheid enerzijds en de interferentie met Europese regelgeving anderzijds niet in het gedrang te brengen werd ervoor geopteerd om voor deze rechtstakken die geregeld worden in de Boeken IV en VI (en de afgeleide boeken) de bestaande definitie van Boek I, artikel I.1 van het huidig Wetboek economisch Recht te behouden. Deze definitie zal hernomen worden in Boek II titel II voor elk relevant boek.

De Memorie van Toelichting stelt dienaangaande het volgende:

De bedoeling bestaat erin om een ruime invulling te geven aan het begrip onderneming zodat alle actoren die economisch actief zijn worden gedekt. De nieuwe definitie zal hierbij formele criteria gebruiken in plaats van materiële criteria, zoals vandaag het geval is. Dit belet uiteraard niet dat voor bepaalde regels het toepassingsgebied wordt afgebakend door materiële criteria die verwijzen naar een economisch doel. In het nieuwe systeem zijn er aldus economische en niet-economische ondernemingen.

In het mededingingsrecht moet onder een economische activiteit worden verstaan “iedere activiteit die bestaat in het aanbieden van goederen en diensten op een bepaalde markt”. (HvJ 23 april 1991, C-41/90, Höfner en Elser, Jur. 1991, I, 2016, r.o. 21. Zie ook daarna: HvJ 19 februari 2002, C-309/99, Wouters, Jur. 2002, I, 1676, r.o. 47; HvJ 11 december 1997, C-55/96, Job Center, Jur. 1997, I, 7147, r.o. 29; HvJ 16 november 1995, C-244/94, CNAVMA, Jur. 1995, I, 4028; r.o. 14; HvJ 17 februari 1993, nr. C-159/91, Poucet en Pistre, Jur. 1993, 669, r.o. 17). Doorslaggevend opdat er sprake zou zijn van het aanbieden van goederen en diensten op een markt, is dat men daarbij in concurrentie treedt met andere marktdeelnemers.

Toegepast op “NV A” is reeds duidelijk dat zij, nog voor de inwerkingtreding de wet houdende hervorming van het ondernemingsrecht, een economische activiteit uitoefende in de zin van het mededingingsrecht (verkoop en verhuur van (professioneel) vastgoed) en dit doet op duurzame wijze. Daarbij treedt zij in concurrentie met andere marktdeelnemers. Aldus is “NV A” een economische actieve onderneming die onderworpen is aan het mededingingsrecht. Het spreekt voor zich dat, sinds de inwerkingtreding van de wet houdende hervorming van het ondernemingsrecht, “NV A”ook formeel een onderneming is in de zin van de wet (formeel ondernemersbegrip) en daarnaast uiteraard nog steeds beantwoordt aan het functioneel ondernemersbegrip dat van toepassing blijft voor de toepassing van het de regels van het mededingingsrecht (functioneel ondernemersbegrip).

8.2.2.4. ECONOMISCHE ACTIVITEIT IN DE BTW-WETGEVING

Ook in het licht van de btw-regelgeving maken de activiteiten van “NV A” een economische activiteit uit. Immers omschrijft artikel 9 van de Btw-Richtlijn in het bijzonder als economische activiteit “de exploitatie van een lichamelijke of onlichamelijke zaak om er duurzaam opbrengsten uit te verkrijgen”. Aldus zijn vastgoedactiviteiten overeenkomstig artikelen 2 en 4 van het btw-wetboek in de regel onderworpen aan btw. Echter is de onroerende verhuur vrijgesteld op basis van artikel 44 van het btw-wetboek.

8.2.3. ECONOMISCHE/BEROEPSACTIVITEIT IN DE INKOMSTENBELASTINGEN: VASTGOEDACTIVITEITEN DIE HET LOUTERE BEHEER VAN EEN PRIVÉVERMOGEN TE BOVEN GAAN

Bij de feitelijke beoordeling of “NV A” een economische activiteit uitoefent, kan per analogie bekeken worden of de activiteit van “NV A”, indien deze in privé zou worden uitgeoefend, door de Belgische fiscale administratie als een beroepsactiviteit zou worden gekwalificeerd.

Het onderscheid tussen louter patrimoniumbeheer en actief beheer komt in de personenbelasting tot uiting in het onderscheid tussen de diverse inkomsten en de beroepsinkomsten alsook in het begrip normaal beheer van een privévermogen. Een inkomen kan immers belast worden als beroepsinkomsten of als divers inkomen. Het onderscheidend criterium voor de kwalificatie is het al dan niet aanwezig zijn van een ‘beroepswerkzaamheid’. Krachtens art. 23, § 1, 1 ° WIB92 bestaan de beroepsinkomsten in de eerste plaats uit ‘winst’ en ‘baten’. Naar luid van art. 24, lid 1 WIB92 bestaat ‘winst’ uit “inkomsten van alle nijverheids-, handels- en landbouwondernemingen”. ‘Baten’ zijn luidens art. 27, lid 1 WIB92 “alle inkomsten uit een vrij beroep, een ambt of een post en alle niet als winst of als bezoldigingen aan te merken inkomsten uit een winstgevende bezigheid”. Het is aan de hand van de invulling van de ‘winstgevende bezigheden’ dat de kenmerken van het begrip ‘beroepswerkzaamheid’ het scherpst tot uiting komen. Uit de rechtspraak van het Hof van Cassatie volgt dat een ‘winstgevende bezigheid’ kan omschreven worden als “(i) een geheel van verrichtingen die (ii) voldoende regelmatig voorkomen, (iii) met elkaar verbonden zijn om aldus een continue en regelmatige activiteit te vormen en die (iv) vallend buiten de grenzen van het normale beheer van een privaat vermogen, (v) een professioneel karakter vertonen “(Cass. 7 december 1973, Arr.Cass. 1974, 403; Cass. 6 mei 1969, Bull.Bel. 1970, afl. 475, 1067; Cass. 24 september 1968, Bull.Bel. 1969, afl.466, 1345; Cass. 23 april 1968, Bull.Bel. 1968, afl. 462, 533; Cass. 26 januari 1960, Pas. 1960, I, 609; Cass. 22 januari 1952, Pas. 1952, I, 285. Zie ook: Parl.St., Kamer 1961-62, Pasin. 1962, 1701).

Het verslag van de Senaatscommissie voor Financiën bij de wet van 20 november 1962 houdende de hervorming van de inkomstenbelastingen, geeft invulling aan het normale beheer van een privévermogen: "feitelijk wijkt het beheer van een vermogen af van de uitoefening van een winstgevende betrekking of van de speculatie, zowel door de aard van de goederen - d.w.z. onroerende goederen, waarden in portefeuille, roerende goederen (allemaal goederen die normalerwijze het privaat vermogen uitmaken) - als door de aard van de daden die met betrekking tot die goederen worden verricht: daden die een goed huisvader verricht voor het dagelijks beheer, maar tevens met het oog op het winstgevend maken, de tegeldemaking en de wederbelegging van bestanddelen van een vermogen, d.i. van goederen die hij heeft verkregen door erfopvolging, schenking of door zijn eigen sparen, of nog als wederbelegging van vervreemde goederen" (Parl.St. Kamer 1961-62, Pasin. 1962, 1701 en COM IB 92, nr. 90/5).

Had de heer “Vennoot X” de activiteiten van “NV A” uitgeoefend in privé, dan zou deze activiteit met zekerheid als een beroepsactiviteit kwalificeren voor de toepassing van het Wetboek Inkomstenbelastingen. Dit omdat de door “NV A” uitgeoefende activiteit het loutere beheer van onroerend goed overstijgt.

Het is dan ook duidelijk dat “NV A” een economische activiteit (beroepsactiviteit) uitoefent die het passief beheer van privévermogen overstijgt.

8.2.4. PER ANALOGIE: VASTGOEDACTIVITEITEN ALS ECONOMISCHE ACTIVITEITEN ONDER DE NEDERLANDSE BEDRIJFSOPVOLGINGSFACILITEIT

Ook in het licht van de Nederlandse bedrijfsopvolgingsfaciliteit (Nederlands gunstregime in de schenk- en erfbelasting voor ondernemingen) is de vraag reeds aan de orde geweest wanneer de exploitatie van vastgoed een (economisch) actieve onderneming uitmaakt. In zijn princiepsbeslissing d.d. 15 april 2016, oordeelde de Nederlandse Hoge Raad dat het begrip onderneming, ook bij de exploitatie van vastgoed, zich daarbij steunend op haar eerdere rechtspraak (zie: HR 7 oktober 1981, nr. 20733, BNB 1981/299, HR 17 augustus 1994, nr. 29 755, BNB 1994/319 en HR 9 oktober 2009, nr. 43035, ECLI:NL:HR:2009:BI0481), de aanwezigheid veronderstelt “van een duurzame organisatie van kapitaal en arbeid, die is gericht op het deelnemen aan het maatschappelijk productieproces met het oogmerk om winst te behalen. Bij exploitatie van onroerende zaken geldt in dat verband dat de in dat kader te verrichten of verrichte arbeid qua aard en omvang meer moet hebben omvat dan bij normaal vermogensbeheer gebruikelijk is, met als doel het behalen van een rendement dat het bij normaal vermogensbeheer opkomende rendement te boven gaat)” (zie: TFR 2017/9, nr. 521).

8.3. IN CONCRETO

8.3.1. ALGEMENE OMSCHRIJVING VAN DE ACTIVITEITEN VAN “NV A”

Zoals reeds gesteld is “NV A” een vennootschap die professioneel vastgoed exploiteert meer precies [...]. Gelet op de ontwikkeling van [...], werd er ook een meerderheidsparticipatie genomen in een aannemingsbedrijf, gespecialiseerd in nieuwbouw en grondwerken.

“NV A” doet daarbij veel meer dan de loutere verhuur [...]. [...]

In 2013 is reeds een attest aangevraagd met betrekking tot de activiteit van “NV A” bij de Vlaamse Belastingdienst. Toen werd een positief attest afgeleverd (zie bijlage 3 van de aanvraag).

Sindsdien is de heer “Vennoot X” echter nog niet overgegaan tot de schenking van (een deel van) zijn aandelen “NV A”. “NV A” heeft, sedert de aanvraag van het attest, wel bijkomend een onroerend goed aangekocht dat voor bewoning is bestemd (namelijk een appartement gelegen te [...] (appartement 1.1)). Dat appartement werd intussen te koop gesteld. Daartoe werd opdracht gegeven aan een makelaar. U treft hierna de link naar de online verkoopadvertentie […]

Voor het overige zijn de aard van de activiteiten van “NV A” niet fundamenteel gewijzigd. Wel zijn de activiteiten van de vennootschap in de afgelopen jaren aanzienlijk uitgebreid.

Er worden ook participaties aangehouden in vennootschappen actief binnen andere sectoren van het vastgoed, waaronder “dochtervennootschap 14”, die een actief beleid voert in de aankoop en verkoop van appartementen en huizen gelinkt aan bepaald bewonersprofiel.

De economische activiteit van “NV A” bestaat dus deels ook uit de aan- en verkoop van [...] vastgoed. Hoewel “NV A” het vastgoed gewoonlijk voor een langere tijd aanhoudt en het dus duurzaam aanwendt voor haar bedrijfsuitoefening (en het dus als vaste activa geboekt wordt en dus niet als voorraad), realiseert “NV A” aanzienlijke opbrengsten (meerwaarden) bij de verkoop van vastgoed (zie hierna onder titel 8.4.2.).

Ook haar andere activiteiten dienen als kwalificerende economische activiteit te worden beschouwd (eerder werd reeds aangegeven dat haar activiteiten economische activiteiten zijn in de zin van het mededingingsrecht en de btw-regelgeving). Op de website van de groep […] wordt de activiteit van de vennootschap, in het licht van de nagestreefde visie als volgt omschreven (zie bijlage 5 van de aanvraag):

“De visie van “NV A” kan als volgt omschreven worden:

[...]

Gelet op recente ontwikkelingen binnen de groep (ontwikkeling van [...] vastgoed met het oog op de verkoop ervan, de verwerving van een meerderheidsparticipaties in twee aannemingsbedrijf) is de activiteit van “NV A” sterk verruimd en gediversifieerd. In dat opzicht dient de website nog worden geactualiseerd.

In voorliggend geval wijzen volgende elementen op de uitoefening van een economische activiteit (die het louter (passief) beheer van onroerende goederen) overstijgt:

- De opbrengsten uit haar activiteiten, de rentabiliteit en de frequentie van de vastgoedtransacties;

- De aangewende middelen (inzet van personeel en externe dienstvertrekkers);

- Het genomen risico en de omvang van de risico’s;

- De duurzame organisatie en groei van de groep, alsook de verruiming en diversificatie van de activiteiten van de groep (ook bv. de ontwikkeling van [...] vastgoed met het oog op de verkoop ervan waarbij wordt gewerkt met twee aannemingsbedrijven die behoren tot de eigen groep).

- Gebruik van bedrijfseconomische methoden (voeren van publiciteit; aanwenden van bijzondere kennis door personen die in de immobiliënsector hun beroepswerkzaamheid uitoefenen; financiering (nemen van ondernemingsrisico’s en hefboomeffect).

8.3.2. OPBRENGSTEN UIT HAAR ACTIVITEITEN, RENTABILITEIT EN FREQUENTIE VAN DE VASTGOEDTRANSACTIES

De omzet van de vennootschap bestaat niet alleen uit huuropbrengsten maar ook uit meerwaarden uit de verkoop van (door de vennootschap verder ontwikkelde) onroerende goederen (onder het btw-stelsel) en uit omzet uit aanvullende dienstverlening. Volgende boekhoudkundige parameters (interne balans 2016) duiden op een economische activiteit:

Voor boekjaar 2016 (interne balans 2016) zijn dat:

1) Omzet (70-rekening) van in totaal 6.769.567,92 euro bestaande uit:

i) huuropbrengsten: 6 373 441,99 euro

ii) verkopen onder btw-stelsel: 391.951,93 euro

iii) dienstenprestaties: 4.174,00 euro.

2) Meerwaarden op courante realisatie van materiële vaste activa (741000 rekening): 6.156.234,02 euro.

Totaal: 12.925.801,94 € euro

Voor boekjaar 2015 (interne balans 2015) zijn dat:

1) De omzet (70-rekening) van in totaal 6.959.898,36 euro bestaande uit:

i) huuropbrengsten: 6.246.345,21 euro

ii) verkopen onder btw-stelsel: 280.456,15 euro

iii) werken, leveringen, diensten: 433.097,00 euro.

2) Meerwaarden op courante realisatie van materiële vaste activa (741000 rekening): 10.435.280,37 euro;

Totaal: 17.395.178,73 euro

Voor boekjaar 2014 (interne balans 2014) zijn dat:

1) De omzet (70-rekening) van in totaal 7.331.625,96 euro bestaande uit:

i) huuropbrengsten:7.186.457,91 euro

ii) verkopen onder btw-stelsel: 145.168,05 euro

2) Meerwaarden op courante realisatie van materiële vaste activa (741000 rekening): 16.348.050,61 euro;

Totaal: 23.679.676,57 euro

U treft de interne balans voor het boekjaar 2014, 2015 en 2016 als bijlagen (zie bijlagen 6 tot 8 van de aanvraag). Daarnaast werden als bijlagen een detail van de meerwaarden gerealiseerd in het boekjaar 2014, 2015 en 2016 gevoegd (opgenomen als bijlagen 9 tot 12 bij de aanvraag).

Zo werd ook bij de verkoop in 2017 van 23 onroerende goederen aan het Franse vastgoedfonds […] een aanzienlijke meerwaarde gerealiseerd van 15.493.988,03 euro. Aan die transactie ging een due diligence vooraf van 6 maanden.

Hierna worden enkele rentabiliteitratio’s van de vennootschap met gemiddelde ratio’s uit de vastgoedsector (professionele vastgoedbedrijven) vergeleken. De rentabiliteitratio’s voor de vennootschap werden berekend aan de hand van de jaarrekeningen 2014-2016, de rentabiliteitsratio’s voor de vastgoedsector in België werden bepaald aan de hand van de S&P Capital IQ database. In deze databank werd gezocht naar bedrijven die actief zijn in de vastgoedsector in België en die de nodige data ter beschikking hadden.

Om te beginnen wordt de asset turnover ratio, i.e. een financiële ratio die de efficiëntie meet van de activa om omzet te genereren, bekeken. De asset turnover ratio is gelijk aan de omzet gedeeld door de gemiddelde totale activa. Dit is een belangrijke ratio in de vastgoedsector die de efficiëntie van de bedrijven meet.

Vennootschap |

|

| Vastgoedsector |

|

FY2016 | 7,9% |

| Hoogste Kwartiel | 21,1% |

FY2015 | 9,2% |

| Mediaan | 8,2% |

FY2014 | 12,9% |

| Laagste Kwartiel | 5,6% |

Zoals blijkt uit bovenstaande tabel bevindt de asset turnover ratio van de vennootschap zich rond de gemiddelde waarde van de vastgoedsector. Aangezien de meerwaarden gecreëerd uit de realisatie van materiële vaste activa een significant deel uitmaken van de jaarlijkse omzet van de vennootschap, blijkt ook dat het aan- en verkopen (zoals een professionele vastgoedontwikkelaar) een belangrijk element is in deze financiële ratio.

Op basis van de boekhoudkundige parameters kunnen een aantal rentabiliteitsratio’s berekend worden.

Daarnaast zijn ook enkele winstgevendheidratio’s berekend, i.e. Return on Assets (“ROA”) en Return on Equity (“ROE”). Deze ratio’s geven enerzijds de winst ten opzichte van de gemiddelde totale activa en anderzijds de winst ten opzichte van het kapitaal weer.

Vennootschap | ROA | ROE |

| Vastgoedsector | ROA | ROE |

FY2016 | 1,8% | 2,3% |

| Hoogste Kwartiel | 3,5% | 14,7% |

FY2015 | 4,8% | 9,1% |

| Mediaan | 2,5% | 7,5% |

FY2014 | 6,6% | 24,0% |

| Laagste Kwartiel | 0,51% | 2,4% |

Hoewel er hier opgemerkt kan worden dat de winstgevendheidratio’s sterk fluctueren in de tijdsperiode tussen 2014 en 2016, tonen de gemiddelden voor deze periode, i.e. 4,4% en 11,8%, aan dat de vennootschap eerder bovengemiddeld heeft gepresteerd ten opzichte van de vastgoedsector. Als bijlage 20 werd de studie van T/A Economics opgenomen aangaande de economische activiteit van “NV A” .

De vennootschap kent tevens een hoge debt to equity ratio (code (17/49)/code (10/15) van de gepubliceerde jaarrekeningen) van:

BJ 2016: € 117.669.716/€ 36.075.307 (balanstotaal € 158.811.991)

BJ 2015: € 146.118.773/€ 35.247.999 (balanstotaal € 183.307.525)

BJ 2014: € 162.417.522/€ 32.185.407 (balanstotaal € 196.587.462)

Dat wijst op het nastreven van een hoge rentabiliteit d.m.v. een hefboomeffect.

De gerealiseerde meerwaarden evenals de nieuwe investeringen tonen de frequentie van de vastgoedtransacties aan. In 2016 kocht de vennootschap 10 onroerende goederen aan en verkocht een 30-tal onroerende goederen. In 2015 en 2014 werden een 40-tal onroerende goederen verkocht. U treft ter staving een detail van de afschrijvingstabellen en het overzicht van de desinvesteringen met aanduiding van de gerealiseerde meer- en minwaarden in 2014, 2015 en 2016 als bijlagen (opgenomen als bijlagen 9 tot 13).

Elk van voorgaande indicatoren wijst erop dat de activiteit erop gericht is om een rendement te behalen dat het bij normaal vermogensbeheer genoten rendement te boven gaat en vormt dus een indicatie van de uitoefening van een economische activiteit.

8.3.3. AANGEWENDE MIDDELEN

Het gemiddeld aantal voltijds tewerkgestelde personeelsleden binnen “NV A” is in de afgelopen jaren toegenomen van 1 VTE (2011) tot 2,9 VTE (2016) (1,3 VTE (2012), 2,8 VTE (2013), 3,1 VTE (2014), 3,1 (2015)). Het betreft administratief personeel dat onder andere instaat voor de opvolging van de huurovereenkomsten. Naast de activiteiten van deze personeelsleden wordt tevens geregeld beroep gedaan op externe partijen (onder meer met het oog op verbouwingen aan de panden) zoals onder andere architecten, aannemers, immobiliënmakelaars en juridische adviseurs.

Ook neemt de heer “Vennoot X” een actieve rol op bij het aansturen van projecten en oefent zijn professionele activiteit aldus uit in de vastgoedsector via “NV A”.

Daarnaast worden binnen de groep een 40-tal personen tewerkgesteld. Met de acquisitie van een belangrijke deelneming in de dochtervennootschap 29 (43,8 VTE) en in dochtervennootschap 30 (15,5 VTE) stelt de groep “NV A” groep ongeveer 100 personen tewerk.

Aldus omvatten de werkzaamheden (inclusief arbeid) die worden verricht qua aard en omvang meer dan wat bij normaal patrimoniumbeheer te verwachten is.

8.3.4. RISICO EN OMVANG VAN RISICO’S

De externe financiering is gestegen van € 16.328.238,60 in 2010 tot € 87.525.979,76 in 2016 (post 43 financiële schulden) wat duidt op toegenomen investeringen (zie ook supra: het totaalaantal verkopen en het totaal aantal aankopen). Daarnaast duidt dit ook op het nemen van meer ondernemingsrisico. Voor de debt to equity ratio verwijzen wij naar 8.1.4.1.

Ook deze factoren vormen indicaties van een economische activiteit.

8.3.5. DUURZAME ORGANISATIE EN GROEI

De vennootschap bestaat reeds sinds 1999. Sindsdien is de activa die zij aanhoudt sterk gegroeid. Het balanstotaal is gestegen:

- 2000 2.265.489 euro

- 2005 6.979.988 euro

- 2010 67.462.939 euro

- 2015 183.307.525 euro

- 2016 158.811.911 euro

Deze groei is te wijten aan:

i. het toegenomen eigen vermogen (post 1):

- 2000 1.068.160 euro

- 2005 575.896 euro

- 2010 18.180.757 euro

- 2015 35.247.999 euro

- 2016 36.075.307 euro

ii. het toegenomen vreemd vermogen door toename externe financiering ((schulden (post 17/49)):

- 2000 1.197.329 euro (waarvan bankleningen: 0 euro);

- 2005 6.404.092 euro (waarvan bankleningen: 6.144.054 euro);

- 2010 49.282.181 euro (waarvan bankleningen: 43.047.426 euro);

- 2015 146.118.773 euro (waarvan bankleningen: 127.551.246 euro);

- 2016 117.669.716 euro (waarvan bankleningen: 102.641.500 euro).

Daarnaast bouwde ze haar activiteit ook uit wat zich vertaald heeft in een sterke toename van haar bedrijfsopbrengsten (code 70/74).

- 2000 2.131.125 euro;

- 2005 885.282 euro;

- 2010 8.469.264 euro;

- 2015 17.474.024 euro;

- 2016 13.554.349 euro.

Daarnaast heeft “NV A” diverse van haar dochtervennootschappen overgenomen in het kader van geruisloze fusies. De reorganisaties hadden de centralisatie van de activiteiten en activa tot doel met het oog op:

- Schaalvergroting;

- Betere onderhandelingspositie met banken;

- Veréénvoudigde groepsstructuur;

- Imago van de groep waarbij met slechts één ‘handelsnaam’, namelijk “NV A” naar buiten wordt getreden.

Ook de groei, de specifieke en duurzame organisatie en het rationaliseren van de organisatie van de groep, vormen indicaties van een economische activiteit.

8.3.6. GEBRUIK VAN BEDRIJFSECONOMISCHE METHODEN

Daarnaast hanteert de vennootschap bedrijfseconomische methoden. Zo promoot de vennootschap haar activiteiten aan de hand van een professionele website […] evenals van projectwebsites voor projecten van de groep […]. Ook wordt publiciteit gevoerd in onder andere […]. Bepaalde projecten kenden ook eigen publiciteitscampagnes (bijvoorbeeld via […]). Voorts wordt voor grotere projecten gebruik gemaakt van [...]. Ten slotte sponsort “NV A” […].

Ook het verbeteren van het imago van de groep door schaalvergroting, kan in dit licht gezien worden. Op het aanwenden van personen met bijzondere kennis die in de immobiliënsector hun beroepswerkzaamheid uitoefenen en de wijze van financiering (nemen van ondernemingsrisico’s en het hefboomeffect), werd reeds eerder ingegaan.

Ook dat vormen indicaties van de uitoefening van een economische activiteit.

8.4. CONCLUSIE

Voor de toepassing van het ondernemingsrecht, het mededingingsrecht en de btw, alsook onder de door de doctrine vooropgestelde criteria zal “NV A” als een economische actieve vennootschap beschouwd worden. Dat de activiteit het normale beheer van een privévermogen overstijgt, blijkt tevens uit het feit dat de activiteiten van de heer “Vennoot X” met zekerheid beroepsactiviteiten zouden uitmaken indien deze door hem als natuurlijke persoon zouden worden uitgeoefend.

Uit bovenstaande in concreto analyse blijkt dat de exploitatie van vastgoed door “NV A” zich niet beperkt tot een louter passief beheer en in casu een economische activiteit uitmaakt zoals bedoeld in artikel 2.8.6.0.3, § 2, 2 van de VCF. Aldus is “NV A” een onderneming die op duurzame wijze een economische doel nastreeft. Dat dergelijke activiteit een economische activiteit uitmaakt, die het louter passief beheer van onroerend goederen overstijgt, in de zin van artikel 2.8.6.0.3 VCF, werd ook erkend door de Vlaamse Belastingdienst begin 2013 (attest als bijlage 3). De activiteit van “NV A” is op heden qua aard onveranderd gebleven.

9. VRAAG 2 – HET TE LEVEREN TEGENBEWIJS

Bij invoering van het nieuwe gunstregime (per 01.01.2012) stelde de decreetgever in de parlementaire voorbereiding dat de vereiste van de reële economische activiteit erop gericht is om vennootschappen waarin private personen hun privaat patrimonium onderbrengen (de zogenaamde patrimoniumvennootschappen) en die derhalve geen reële economische activiteit hebben van de toepassing van het gunstregime uit te sluiten (Verantwoording bij amendement nr.17, Parl.St. Vl.Parl. 2011-12, stuk 1326/6, 7).

Krachtens artikel 2.8.6.0.3, § 2, 2°, tweede lid van de VCF wordt een vennootschap geacht geen reële economische activiteit te hebben als uit de balansposten van de goedgekeurde geconsolideerde jaarrekeningen van minstens één van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking, cumulatief blijkt dat zij voldoet aan volgende twee parameters:

a. de terreinen en gebouwen (post 22 van de jaarrekening) meer dan 50% ten opzichte van de totale activa uitmaken; en

b. de bezoldigingen, sociale lasten en pensioenen (post 62 van de resultatenrekening) een percentage uitmaken dat gelijk is aan of lager is dan 1,50% van de totale activa.

Indien de aanvrager op heden een attest zou aanvragen, dan zou “NV A”, op basis van de gehanteerde parameters, geacht worden geen reële economische activiteit uit te oefenen.

Op basis van de jaarrekeningen blijkt immers het volgende:

Tabel zie pagina 25 van de aanvraag.

De verantwoording inzake de invoering van deze parameters was beknopt, met name: “(…) indien bepaalde parameters vervuld zijn” worden “deze vennootschappen geacht (…) geen reële economische activiteit te hebben. Het tegenbewijs kan steeds geleverd worden door de belastingplichtige, waarbij deze zal dienen aan te tonen dat de vennootschap wel degelijk een reële economische activiteit uitoefent.” Over de wijze waarop het tegenbewijs dient te worden geleverd, wordt in de parlementaire voorbereiding met geen woord gerept.

De invulling daarvan kan dus afhangen van concrete omstandigheden. Zoals hiervoor is aangetoond, is de vennootschap “NV A” immers wel degelijk een economisch actieve vennootschap, ondanks het feit dat de boekhoudkundige parameters vervuld zijn waardoor de vennootschap geacht wordt geen economische activiteit uit te oefenen.

Echter is de vennootschap “NV A” geenszins, zoals hiervoor is gebleken, een patrimoniumvennootschap, maar is het wel degelijk een economisch actieve vennootschap. Gelet op de argumenten aangehaald onder punt 1.1, is de aanvrager van oordeel dat het te leveren tegenbewijs aldus zal kunnen worden geleverd.

Daarbij merken de aanvragers op dat naarmate meer beroep wordt gedaan op externe financiering (om bijvoorbeeld vastgoed te verwerven), het balanstotaal toeneemt en de vennootschap meer (ondernemings)risico neemt (zie supra). De personeelskost stijgt mogelijk niet in dezelfde mate mee, waardoor het moeilijker zal zijn te voldoen aan de voorwaarde dat de vennootschap meer dan 1,5 % aan loonkosten heeft ten opzichte van haar balanstotaal. Dit terwijl het nemen van ondernemingsrisico een duidelijke indicatie vormt van het uitoefenen van een reële economische activiteit.

Daarenboven wordt geen rekening gehouden met de vergoedingen die de vennootschap, betaalt aan derden (architecten, studiebureaus, notarissen, experten, etc.). Verder wordt ook geen rekening gehouden met bezoldigingen van bestuurders (geboekt onder post 618 van de resultatenrekening). De uitoefening van een economische activiteit door de ondernemer zelf in zijn hoedanigheid van bestuurder, zou eveneens dienen te kwalificeren als relevant om te beoordelen of er sprake is van een economische activiteit. Indien vergoedingen aan derden en aan de bestuurders in rekening zouden mogen worden gebracht, zouden de bezoldigingen (post 62) en deze diensten (vervat in post 61 (zie gedetailleerde interne balansen “NV A” opgenomen als bijlagen 6 tot 8 bij de aanvraag) voor 2016 1,92 % voor 2015 1,94 % en voor 2016 2,47 % van de totale activa uitmaken.

Indien de Vlaamse Belastingdienst het tegenbewijs maar zou aanvaarden voor zover het tot bewoning bestemd appartement vervreemd (gelegen te […] (appartement 1.1)) wordt, wenst de aanvrager op te merken, dat het appartement op vandaag te koop is gesteld. Daartoe werd opdracht gegeven aan een makelaar. U treft hierna de link naar de online verkoopadvertentie […]. Indien het tegenbewijs maar kan aanvaard worden eens dat onroerend goed vervreemd is, wenst de aanvrager de zekerheid dat, gelet op de in deze aanvraag vermelde feiten en omstandigheden, de vennootschap een economische activiteit uitoefent en dus in aanmerking komt om het tegenbewijs te leveren en dat tegenbewijs zal kunnen leveren van zodra het appartement is vervreemd.

10. VRAAG 3 - “NV B” IS EEN VENNOOTSCHAP MET EEN ECONOMISCHE ACTIVITEIT IN DE ZIN VAN ARTIKEL 2.8.6.0.3, § 2, 2° VCF (EN ARTIKEL 2.7.4.2.2 § 2, 2° LID VCF).

10.1. STATUTAIR DOEL VAN “NV B”

“NV B” heeft tot doel (de gecoördineerde statuten van “NV B” werden opgenomen als bijlage 14):

- Het beheer van roerend en onroerend patrimonium, administratiekantoor, de aan- en verkoop van onroerende goederen, verkavelingen, huren en verhuren, bouwen en verbouwen van onroerende goederen, adviesbureau, marketing, agenturen, beheer van maatschappijen, dit alles in eigen naam, als tussenpersoon of als commissionair, zowel in binnen- als in buitenland;

- De auditing, het analyseren en doorlichten van bedrijven, ondernemingen en vennootschappen, verhandeling van bedrijven en ondernemingen;

- De groot- en kleinhandel,[...];

- Alle winkelinrichtingen en installaties voor winkels, magazijnen en kantoren.

Tot deze doeleinden mag de NV Alle aankopen doen of in huur nemen van alle concessies, roerende en/of onroerende goederen, nodig of nuttig voor haar commercieel of industrieel doel, deze uitbaten, verkopen of verhuren, fabrieken bouwen, filialen en bijhuizen oprichten, werkplaatsen inrichten, zowel in België als in het buitenland.

Zij mag alle verrichtingen doen met banken, postcheque, beleggingen van kapitaal, leningen en kredieten aangaan en toekennen, met of zonder hypotheek. De vennootschap mag bij wijze van inbreng, deelneming, lening, kredietopening, overschrijving van aandelen en andere verbintenissen deelnemen in andere vennootschappen, verenigingen of ondernemingen, bestaande zowel als op te richten, welke een al dan niet gelijkaardig doel hebben met het doel van de vennootschap. De vennootschap mag fusioneren met andere vennootschappen of verenigingen. De vennootschap mag alle eigendommen verwerven of oprichten welke nodig zijn voor haar werking of haar maatschappelijk doel.

Aldus heeft de vennootschap een economische activiteit tot doel.

10.2. UITGEOEFENDE ACTIVITEIT

De vennootschap exploiteert op vandaag 5 winkels.

De omzet uit de verkoop van [...] bedroeg voor de periode 01.01.2017 tot 31.01.2018 € [...], 01.02.2016 tot 31.01.2017 € [...], voor de periode 01.02.2015 tot 31.01.2016 € [...] en voor de periode 01.02.2014 tot 31.01.2015 € [...]. U treft de interne balansen over die perioden als bijlagen (zie bijlagen 15 tot 18 van de aanvraag).

Daartoe stelt de vennootschap tevens ook personeel tewerk (vast personeel + jobstudenten) (periode 01.01.2017 tot 31.01.2018, 23,5 VTE, periode 01.02.2016 tot 31.01.2017: 22,6 VTE, periode 01.02.2015 tot 31.01.2016: 28,1 VTE en periode 01.02.2014 tot 31.01.2015: 34,5 VTE). De vennootschap draagt daartoe ook een aanzienlijke loonkost periode 01.01.2017 tot 31.01.2018: € 1.129.724, periode 01.02.2016 tot 31.01.2017: € 1.006.132, periode 01.02.2015 tot 31.01.2016: € 1.287.187 en periode 01.02.2014 tot 31.01.2015: € 1.561.046.

Daarnaast oefent de vennootschap bestuursmandaten uit in verschillende andere vennootschappen (onder andere in “NV A”).

Aldus oefent de vennootschap een economische activiteit uit.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

11. VRAAG 1: Is “NV A” een vennootschap met economische activiteit in de zin van artikel 2.8.6.0.3, §2, 2°, VCF (en artikel 2.7.4.2.2, §2, 2°, VCF?

11.1. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting moet aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, § 1, 2° en 2.7.4.2.2, § 1, 2° VCF

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30 % van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, § 2, 1°, eerste en tweede lid en 2.7.4.2.2, § 2, 1°, eerste en tweede lid VCF

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, § 2, 1° derde lid en 2.7.4.2.2, § 2, 1°, derde lid VCF

Deze voorwaarden moeten cumulatief vervuld zijn om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting.

11.2. Op 1 mei 2019 treedt het Wetboek van vennootschappen en verenigingen in werking. Dit wetboek maakt het mogelijk dat aan 1 aandeel meerdere stemrechten zijn verbonden.

Artikel 2.8.6.0.3 VCF was tot op heden gebaseerd op de vereiste dat de schenker en zijn familie al dan niet samen met anderen de zeggenschap van de vennootschap had. Om dit principe te behouden zal art. 2.8.6.0.3, §1, VCF vanaf 1 mei 2019 als volgt luiden:

Ҥ 1. In afwijking van artikel 2.8.4.1.1 wordt van de schenkbelasting vrijgesteld:

1° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van de activa die door de schenker of zijn partner beroepsmatig zijn geïnvesteerd in een familiale onderneming. Die vrijstelling is niet van toepassing op de overdrachten van onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd;

2° de schenking van de volle eigendom, de blote eigendom of het vruchtgebruik van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap die op het ogenblik van de schenking onder de levenden in volle eigendom toebehoren aan de schenker en zijn familie, ten minste 50% van de stemrechten in die vennootschap vertegenwoordigen.

In afwijking van het eerste lid vertegenwoordigen de aandelen van de vennootschap die op het ogenblik van de schenking in volle eigendom toebehoren aan de schenker en zijn familie, minstens 30% van de stemrechten in die vennootschap, als hij en zijn familie aan een van de volgende voorwaarden voldoen:

1° samen met één andere aandeelhouder en zijn familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 70% van de stemrechten in die vennootschap vertegenwoordigen;

2° samen met twee andere aandeelhouders en hun familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 90% van de stemrechten in die vennootschap vertegenwoordigen.

Voor de toepassing van het tweede lid komen de aandelen die toebehoren aan rechtspersonen, niet in aanmerking om te worden samengeteld met de aandelen die toebehoren aan de schenker.”.

11.3. Aangezien de participatievoorwaarde lijkt voldaan te zijn, wordt hierop niet verder ingegaan.

11.4. De vrijstelling of het verminderd tarief geldt enkel voor familiale vennootschappen. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijkt. Bovendien moet de economische activiteit ook effectief worden uitgeoefend zodat een louter passief optreden niet volstaat. Zo zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit.

Het is niet voldoende dat enkel het maatschappelijk doel in de statuten een dergelijke activiteit bevat. De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen bijgebracht te worden (vb. facturen, cliëntenlisting, gegevens in de KBO...).

11.5. Uit de bijgebrachte stukken blijkt dat “NV A” een economische activiteit lijkt uit te oefenen. Voor de toekenning van de vrijstelling respectievelijk het verlaagd tarief zal dit evenwel beoordeeld moeten worden op het moment van de schenking respectievelijk het overlijden van de erflater.

12. VRAAG 2: Heeft “NV A” een reële economische activiteit op basis van de parameters vermeld in art. 2.8.6.0.3, §2, 2°, VCF? Zo neen, kan het tegenbewijs geleverd worden?

12.1. De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen. Familiale vennootschappen die echter geen reële economische activiteit hebben, zijnde de vennootschappen die cumulatief voldoen aan de twee in de VCF vermelde parameters, worden alsnog van het toepassingsgebied uitgesloten, ondanks het feit dat zij in eerste instantie wel een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefenden en er tevens voldaan was aan de participatievoorwaarde.

12.2. Concreet komt het er op neer dat patrimoniumvennootschappen die, door zich te organiseren, toch een nijverheids-, handels-, ambachts-, landbouwactiviteit zouden hebben of een vrij beroep zouden uitoefenen, zullen worden uitgesloten van de gunstmaatregel.

12.3. De parameters zullen gecontroleerd worden aan de hand van de jaarrekening van de vennootschap indien het een vennootschap betreft die gelegen is binnen de EER en zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent.

12.4. In de eerste parameter (de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa) worden de bezoldigingen, sociale lasten en pensioenen vergeleken met het totaal actief van de vennootschap. De post bezoldigingen, sociale lasten en pensioenen is de post 62 van de resultatenrekening van de jaarrekening. De post bezoldigingen, sociale lasten en pensioenen omvat enkel de kosten verbonden aan het personeel dat is ingeschreven in het personeelsregister. Er wordt derhalve geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, zaakvoerders en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder de post 61 werden geboekt.

12.5. In de tweede parameter (de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief) worden de terreinen en gebouwen vergeleken met het totaal actief van de vennootschap. Onder "terreinen en gebouwen" wordt de waarde bedoeld die opgenomen is onder post 22 van de jaarrekening. Het betreft derhalve de terreinen en gebouwen geboekt als materiële vaste activa. Er wordt derhalve rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is gelet op het feit dat bij de totale activa ook rekening gehouden wordt met de boekwaarde.

Ook voor het totaal actief wordt gekeken naar de jaarrekening, meer bepaald naar de waarde, opgenomen onder balanspost 20/58.

12.6. Concreet zal de controle van deze voorwaarde gebeuren aan de hand van de jaarrekeningen die gepubliceerd zijn op het ogenblik dat de schenking plaatsvindt (of op het ogenblik van overlijden).

12.7. Indien blijkt dat aan bovenstaande parameters werd voldaan, weerhoudt niets de begiftigde ervan om het tegenbewijs te leveren. Concreet zal derhalve dienen aangetoond te worden dat alle onroerende goederen die aanwezig zijn in de vennootschap worden aangewend voor de economische activiteit van de vennootschap, en derhalve geen privaat patrimonium betreffen.

12.8. In regel volstaat de verhuring van onroerend goed aan derden (private of handelshuur) – buiten de groepsstructuur - niet om het tegenbewijs te leveren, ongeacht het aandeel of percentage dat dit verhuurde onroerend goed vertegenwoordigt in de totaal aanwezige onroerende goederen.

In casu bestaat de economische activiteit van “NV A” evenwel in de exploitatie en ontwikkeling van professioneel/commercieel vastgoed, waarbij de verbetering van de rendabiliteit van vastgoed wordt bewerkstelligd en de marktwaarde actief wordt aangepakt. Er wordt door “NV A” hiervoor een beroep gedaan op externe aannemers of verbonden ondernemingen. Ook de verhuur (eventueel tijdelijk met oog op de verkoop) van het aanwezige vastgoed behoren tot haar activiteit.

In het licht van het nieuw ondernemingsrecht en het Wetboek van Economisch Recht kan niet worden ontkend dat vastgoedactiviteiten (inclusief verhuur) in bepaalde gevallen als economische activiteit kunnen worden beschouwd (functioneel ondernemingsbegrip).

Als op het moment van de schenking/het overlijden uit de voorgelegde stukken blijkt dat de aanwezige onroerende goederen voor de economische activiteit worden aangewend kan de vrijstelling van de schenkbelasting/vermindering van het tarief in de erfbelasting worden toegepast.

12.9. Het onroerend goed gelegen te [...] (vermeld onder punt 8.3.1.) zal steeds aanzien worden als privaat patrimonium. Zolang dat dat onroerend goed deel uitmaakt van de in de NV Aanwezige onroerende goederen kan “NV A” niet beschouwd worden als een familiale vennootschap, overeenkomstig art. 2.8.6.0.3 of art. 2.7.4.2.2 VCF.

13. Vraag 3: Is “NV B” een vennootschap met een economische activiteit in de zin van artikel 2.8.6.0.3, §2, 2°, VCF en artikel 2.7.4.2.2, §2, 2° VCF?

In de redenering van punt 11 en 12 blijkt “NV B” een reële economische activiteit te hebben. In tegenstelling tot “NV A” bestaat de activiteit van “NV B” niet uit de aankoop, verbetering, verhuring en verkoop van onroerende goederen (vastgoedactiviteiten) maar in de aankoop en verkoop van [...]kleding (exploitatie van winkels).

Als op het moment van de schenking/het overlijden uit de voorgelegde stukken blijkt dat de aanwezige onroerende goederen voor de economische activiteit ([...]) worden aangewend kan de vrijstelling van de schenkbelasting/vermindering van het tarief in de erfbelasting worden toegepast.

14. Deze beslissing vervangt geenszins het voorafgaand attest dat kan worden aangevraagd overeenkomstig art. 3.21.0.0.1 VCF.

Er is aldus geen verplichting om een attest aan te vragen. Met het oog op de rechtszekerheid voor de burger is evenwel voorzien in een facultatief systeem waarbij men een attest kan aanvragen.

Voorafgaand aan de authentieke akte van schenking kan de belanghebbende aldus een verzoek richten tot de Vlaamse Belastingdienst om een attest te bekomen waaruit blijkt dat op het moment van het verzoek en op basis van de gegevens, aangereikt door de verzoeker, al dan niet aan de voorwaarden, vermeld in artikel 2.8.6.0.3, VCF is voldaan.

15. Artikel 2.8.6.0.3 van de Vlaamse Codex Fiscaliteit bepaalt dat aan de voorwaarden voor het verkrijgen van de vrijstelling moet voldaan zijn op het ogenblik van de schenking. Het hierboven vermelde attest leidt dus niet automatisch tot een vrijstelling van de schenkbelasting. Het recht op vrijstelling moet op het ogenblik van de schenking en het aanbieden ter registratie van de akte beoordeeld worden. Indien het attest kort voor de schenking werd bekomen en de feiten ongewijzigd zijn, kan de vrijstelling worden toegepast.

Deze beslissing heeft alleen betrekking op registratiebelasting (en erfbelasting) en doet geen uitspraak over andere belastingen.